Radar do Mercado: Taesa (TAEE11) – Repactuação em contrato de dívida demonstra comprometimento de sua gestão

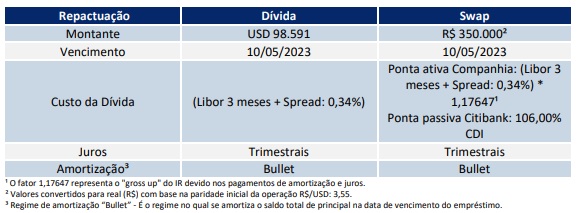

A Transmissora Aliança de Energia Elétrica – Taesa – comunicou ontem (22) aos seus acionistas e ao mercado em geral que repactuou o Credit Agreement assinado em 7 de abril de 2014, com o Citibank, alterando a data de vencimento da dívida de 20 de setembro de 2019 para 10 de maio de 2023 e sua taxa de juros de Libor+1,99% para Libor+0,34%.

Com essa repactuação, a Taesa alongou o prazo médio da sua dívida, ao mesmo tempo em que reduziu a taxa de juros em Real do Credit Agreement de 114% para 106% do CDI.

“Essa operação é mais uma prova da execução da estratégia da companhia em linha com os seus pilares de disciplina financeira, eficiência operacional e geração de valor aos acionistas”, ressaltou a Taesa em seu comunicado.

Em nossa visão, o comunicado feito pela Taesa a respeito do realinhamento das condições da referida dívida traduz de maneira direta o comprometimento que a sua gestão possui no que diz respeito à manutenção de seu capital e a responsabilidade que a empresa apresenta no que tange a transparência e respeito perante seus acionistas.

Ainda em relação a tal operação, vale destacar que, com a repactuação do Credit Agreement, a Taesa contratou um novo swap cambial com o Citibank conforme a seguir:

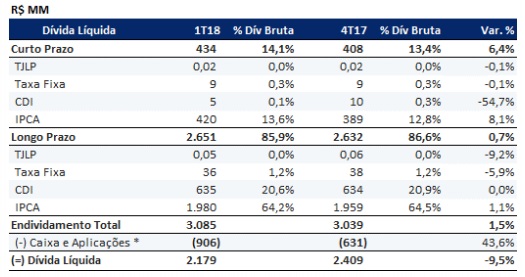

É importante destacar, também, que ao término do 1T18, a Dívida Bruta da companhia totalizou R$ 3.085 MM, e o Caixa, R$ 906 MM, resultando em uma Dívida Líquida de R$ 2.179 MM, uma redução de 9,5% em relação ao registrado ao fim de 2017.

Ainda, no primeiro trimestre de 2018 não ocorreram grandes desembolsos, como pagamento de dividendos e amortização.

Além disso, em março, a Taesa recebeu R$ 49,5 MM a título de dividendos por parte da TBE. Estes são os principais fatores que influenciaram a posição do caixa e, consequentemente, a redução da dívida líquida na comparação do 1T18 com o 4T17.

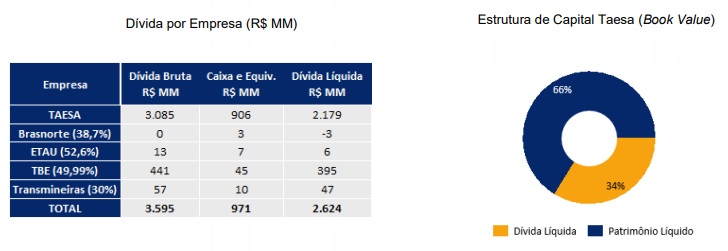

Consolidando proporcionalmente as empresas controladas em conjunto e coligadas, o total da dívida bruta seria de R$ 3.595 MM e o caixa de R$ 971 MM, considerando os seguintes valores:

– Dívidas da TBE no montante de R$ 440,6 MM e caixa/aplicações de R$ 45,4 MM;

– Dívidas da ETAU no valor de R$ 13,0 MM e caixa/aplicações de R$ 6,7 MM;

– Caixa/aplicações da Brasnorte no valor de R$ 2,8 MM; e

– Dívida das Transmineiras no montante de R$ 56,9 MM e caixa/aplicações de R$ 10,0 MM.

No mais, gostamos muito da companhia e do seu segmento de atuação, muito por conta da “previsibilidade” dos resultados que podem ser observados neste setor de atuação.

Ainda, o fato da companhia ser, historicamente, uma excelente pagadora de dividendos a seus acionistas, nos deixa ainda mais seguros e satisfeitos em relação ao case.

Além disso, avaliamos também que a Taesa tem boa possibilidade de adquirir ativos já operacionais da Eletrobras ou da Âmbar, controlada da J&F, o que caso se concretize, deve elevar imediatamente a receita da companhia e seu ativo financeiro, possibilitando à empresa um incremento ainda maior de resultados e consequente distribuição de dividendos.

Somos entusiastas de companhias que atuam em setores perenes e que distribuem bons e sólidos proventos, como é o caso de Taesa, e acreditamos, ainda, que os números dessa empresa possam vir a melhorar com a manutenção dos índices macroeconômicos, IGP-M e IPCA, que já pôde ser observado últimos meses.

Dessa maneira, seguimos com a recomendação do papel TAEE11 em nossa carteira Suno Dividendos, lembrando sempre da importância do respeito ao preço teto de entrada no ativo.