Radar do Mercado: Petrobras (PETR4) – Redução de dívida continua sendo uma das prioridades

A Petrobras informou ontem (20) que realizou, na mesma data, o pré-pagamento de uma dívida com o banco Crédit Agricole CIB, no valor de US$ 500 milhões, cujo vencimento ocorreria em 2022. Simultaneamente, sacou uma nova linha de crédito com a mesma instituição, no montante de US$ 400 milhões, com vencimento em 2024 e custos financeiros mais competitivos.

“A operação está em linha com a estratégia de gerenciamento de passivos da Petrobras, que visa à melhora do perfil de amortização e do custo da dívida, levando em consideração a meta de desalavancagem prevista em seu Plano de Negócios e Gestão 2018-2022”, ressaltou a estatal em seu comunicado.

A Petrobras aparenta seguir firme com seu plano de reestruturação financeira.

Entretanto, é difícil avaliar se o refinanciamento de dívidas para cobrir compromissos passados pode ser uma estratégia eficaz ao longo do tempo.

Levando-se em conta que a estatal já conta com um alto nível de compromissos financeiros – que ao final do terceiro trimestre de 2017 se encontravam em um patamar total de R$ 359 bilhões – realmente fica bastante difícil vislumbrar um cenário positivo em relação ao manuseio desses compromissos para a petroleira no curto/médio prazo.

Vale destacar que a companhia segue também reduzindo os seus investimentos.

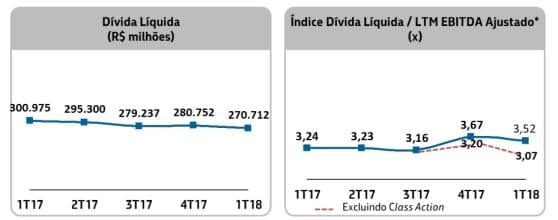

No primeiro trimestre deste ano, por exemplo, o endividamento líquido da companhia reduziu de R$ 280.752 milhões para R$ 270.712 milhões. Em dólares, a queda do endividamento líquido foi de US$ 84.871 milhões para US$ 81.447 milhões, representando uma redução de 4%. Além disso, a gestão de dívida possibilitou o aumento do prazo médio de 8,62 anos para 9,26 anos, com aumento da taxa média dos financiamentos de 6,1% para 6,2%.

Na ocasião do encerramento do mesmo trimestre, o seu EBITDA Ajustado aumentou 2% em relação ao 1T-2017, para R$ 25.669 milhões, devido ao incremento das margens de vendas e a margem do EBITDA Ajustado foi de 34%.

Com isso, o índice dívida líquida sobre LTM EBITDA Ajustado reduziu para 3,52 em março de 2018, comparado a 3,67 em dezembro de 2017. Já a alavancagem, ou seja, o endividamento líquido/ (endividamento líquido + patrimônio líquido), diminuiu de 51% para 49%, neste período.

Excluindo-se a provisão para o acordo da Class Action, a companhia apresentaria o índice dívida líquida/ LTM EBITDA Ajustado de 3,07.

Mesmo diante de tal redução de alavancagem, fica claro perceber que a situação é mesmo muito desafiadora para a Petrobras.

Tudo isso fica ainda mais complexo quando se leva em conta todas as investigações que são destacadas na mídia quase que diariamente em relação a pagamentos e propinas e facilidades no estabelecimento de contratos para empresas indicadas por políticos influentes de Brasília.

Por conta disso, preferimos observar de fora como serão os próximos passos da petroleira estatal frente aos desafios operacionais e financeiros que a mesma precisará enfrentar nos próximos anos.

Diante de tal conjuntura política e operacional, achamos mais prudente e racional, nesse momento, seguir de fora de Petrobras, ao passo que recomendamos o mesmo àqueles que acompanham nossas análises e opiniões de investimentos.