Radar do mercado: Kroton (KROT3) informa Guidance para 2019 e seus resultados do 1T19

A Kroton Educacional S.A. informou na última quinta-feira (15) aos seus acionistas e ao mercado em geral as suas projeções financeiras para o ano de 2019 (Guidance). A companhia ressalta que o Guidance foi baseado em premissas estabelecidas dentro do seu processo de gestão orçamentária.

Em seu comunicado, disse que 2019 será um ano desafiador, porém, está preparada para enfrentar este momento. Além disso, informou que focará em um portfólio de cursos premium, ao mesmo tempo em que continuará com todos os projetos de expansão orgânica e inorgânica, com a integração da Somos.

“As iniciativas implementadas permitem divulgar como melhor expectativa da Companhia consolidada receita líquida e EBITDA ajustado praticamente estáveis, mas o EBITDA pro forma crescendo mais de 20%. 2019 deve se tornar, também, o ano da inflexão positiva na geração de caixa, que deve aumentar mais de 40%”, destacou a companhia.

A Kroton pretende totalizar até 2020, 71 novas unidades próprias lançadas ao todo desde 2017, no segmento de Ensino Superior. Tal número corresponde a um aumento de 63% frente ao número inicial.

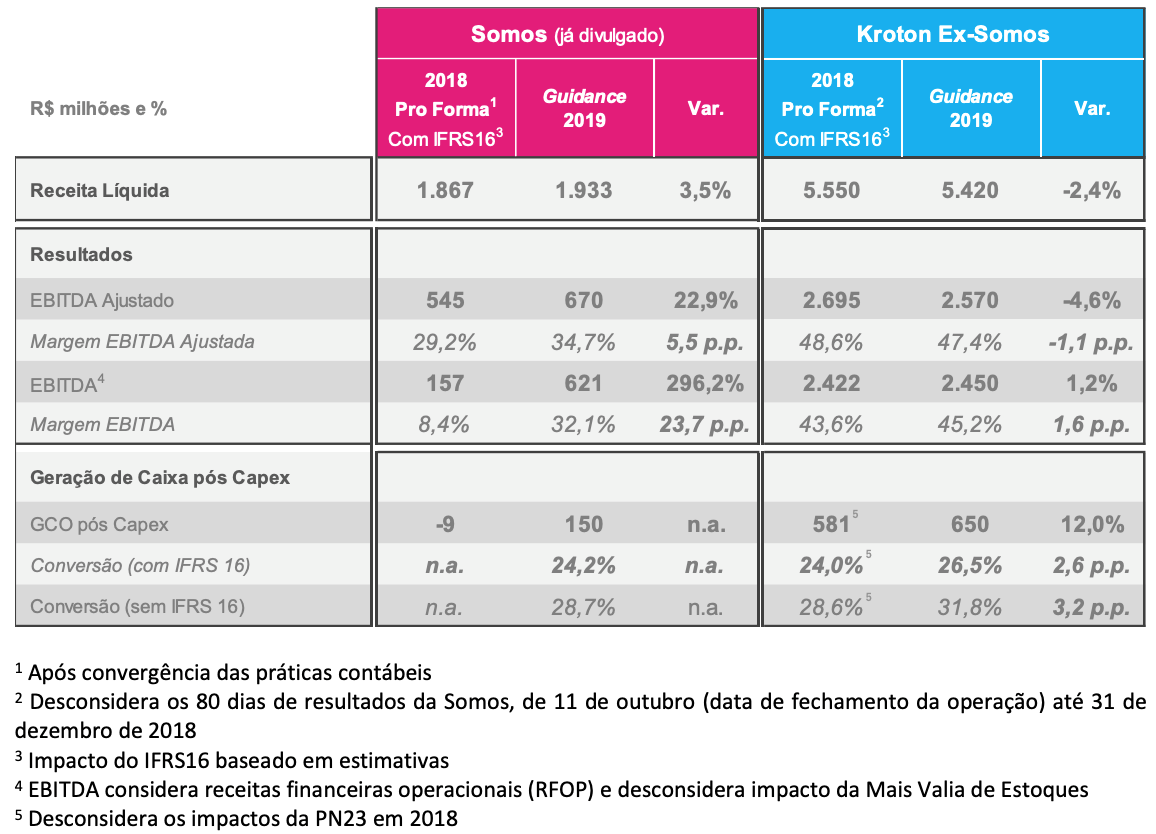

Assim, o Guidance Somos e Kroton Ex-Somos é apresentado como na tabela a seguir:

Quanto ao Guidance Kroton Ex-Somos, o patamar de receita líquida pretendido representa uma redução de 2,4% na comparação anual, devido à menor captação de alunos PEP apresentada no processo do primeiro semestre de 2019.

A queda na estimativa do EBITDA ajustado reflete o aumento de custos e despesas pelo lançamento de novas unidades.

Pela primeira vez, a companhia apresenta suas projeções para geração e conversão de Caixa Operacional pós CAPEX (excluindo os investimentos em expansão), que devem atingir R$ 650 milhões e 26,5%, elevações de 12,0% e 2,6 p.p, colocando a Kroton em trajetória de crescimento já em 2019.

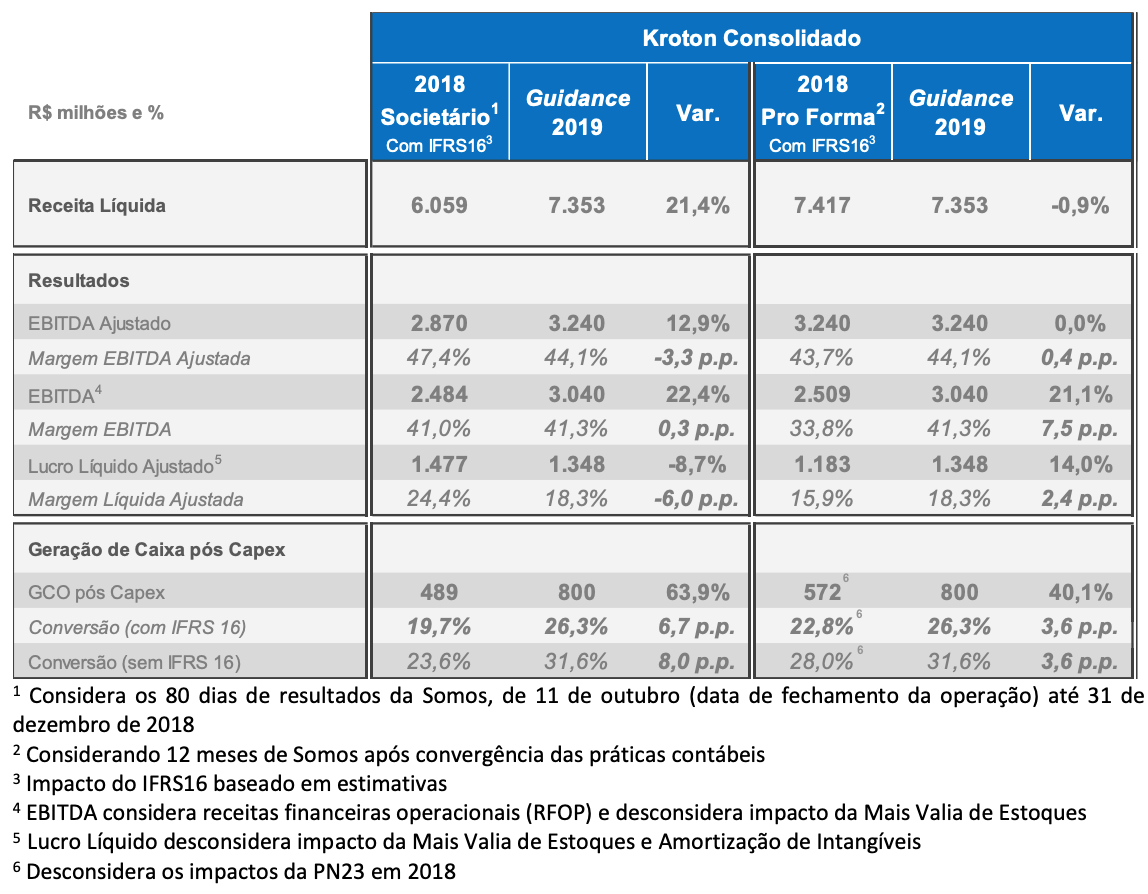

A tabela acima apresenta duas visões do guidance consolidado. Uma com a visão societária, isto é, considerando apenas os resultados dos 80 dias em que a Somos estava consolidada nas demonstrações financeiras da Kroton, e a segunda análise pro forma, ou seja, considerando os resultados do ano cheio da Somos.

Nota-se uma evolução no EBITDA devido as sinergias com a Somos. O mesmo pode ser observado no lucro líquido.

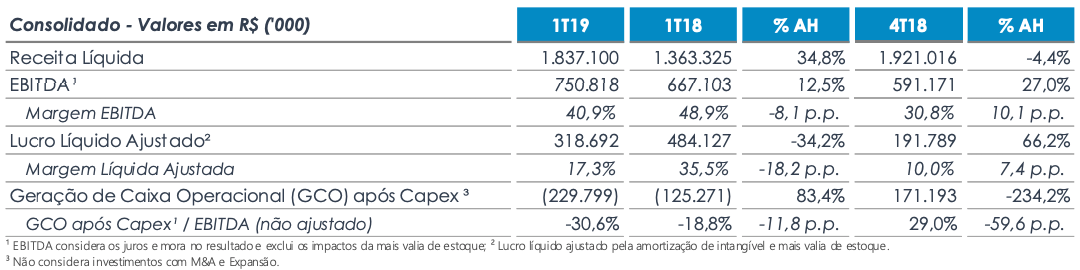

Além do guidance, a companhia divulgou seus resultados referentes ao 1T19.

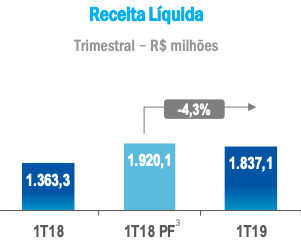

Em tal período, a companhia registrou um aumento de 34,8% de sua receita líquida, em função da aquisição da Somos.

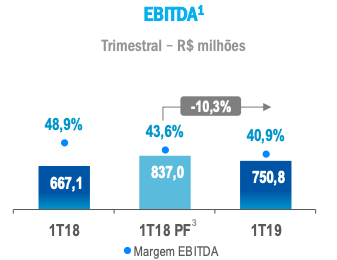

O EBITDA, por sua vez, cresceu 12,5%, com margem EBITDA acima de 40% no 1T19.

O lucro líquido ajustado foi de R$ 318,7 milhões, uma queda de 34,2% em relação ao 1T18, impactado pelas despesas financeiras e amortização do intangível decorrentes da aquisição da Somos.

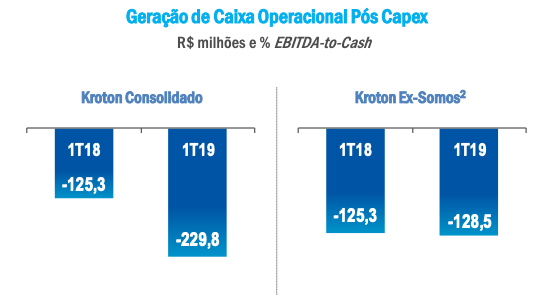

Além disso, a geração de caixa sofreu com efeitos extraordinários no trimestre, como o diferente cronograma de recebimentos do PNLD e do FIES. Ainda assim, o payout de 40% foi mantido.

Estes destaques são resumidos na tabela a seguir:

Quanto ao Ensino Superior, a Kroton contava com 960,9 mil alunos ao final do 1T19, dentre Graduação e Pós-Graduação, considerando as modalidades presencial e EAD. Tal número configura uma redução de 3,6% em relação ao mesmo período do ano anterior. Isso tem relação com o aumento na taxa de evasão devido à mudança no perfil da base, que reduziu o número de alunos FIES (que apresentavam menor evasão). Além disso, o aumento na base de alunos EAD influencia na evasão, pois estes são mais propensos a realizá-la.

A receita líquida do Ensino Superior caiu 1,8%, chegando ao patamar de R$ 1.303,2 milhões devido à redução de 4,4% na base de alunos, neutralizando os resultados positivos de captação do 1S19, que registrou aumento de 1,4% ex-ProUni.

Houve queda de 14,2% no resultado operacional, em decorrência da consolidação de SETS no resultado do Ensino Superior. Além disso, a adição de novas unidades com menor diluição de despesas influenciou no impacto negativo.

O resultado consolidado apresentou queda de Receita Líquida em relação ao 1T18 pro forma, considerando 12 meses de Somos após convergência das práticas contábeis.

O EBITDA teve queda de 10,3% em relação ao 1T18 pro forma, a queda se deve à implantação de novas unidades e efeitos sazonais importantes como PCLD e Marketing no Ensino Superior e PNLD na Educação Básica. De acordo com o guidance, há expectativa de crescimento no EBITDA.

Já o Lucro Líquido Ajustado, também foi registrado em queda de 38,6% em relação ao 1T18 pro forma, decorrente do aumento das despesas financeiras devido ao financiamento da aquisição da Somos, além do aumento dos níveis de depreciação. O guidance também aponta um aumento em tal conta.

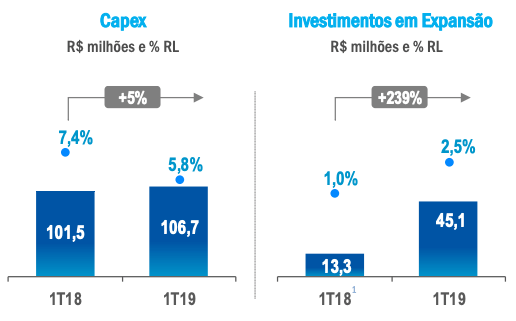

O CAPEX e os Investimentos em expansão são resumidos pelo gráfico a seguir:

Segundo a companhia, o consumo de caixa aumentou devido à característica do negócio de Educação Básica, que consome caixa no trimestre, ganhando relevância no resultado da Kroton. Além disso, o guidance prevê crescimento de 64% na geração de caixa pós CAPEX, com geração positiva de R$ 800 milhões.

A dívida líquida da companhia alcançou o patamar de R$ 5.379 milhões, aumento de 8,4% em relação ao 4T18. No 1T18 a companhia possuía R$ 2,09 bilhões em disponibilidades.

Acreditamos que os resultados para a Kroton não foram tão positivos, porém, esperamos que no médio prazo a companhia apresente resultados melhores oriundos de ganhos de sinergia com a Somos.

Por enquanto, consideramos que o valuation da Kroton não nos agrada. Somando-se a isso os riscos associados aos programas de financiamento estatais, acreditamos ser prudente nos mantermos afastados do papel.