Radar do Mercado: Itaú (ITUB4) – banco sólido com fortes resultados operacionais

O Itaú Unibanco divulgou ao mercado ontem (30) os seus resultados referentes ao terceiro trimestre do ano, os quais revelaram, mais uma vez, fatos surpreendentes em relação à capacidade do banco em gerar valor a seus acionistas.

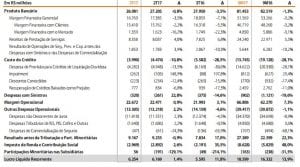

Segundo reportou a companhia, foi registrado um lucro líquido recorrente de R$ 6,254 bilhões no terceiro trimestre de 2017 – um aumento de 11,8% frente ao mesmo período do ano passado – resultante da eliminação dos efeitos de eventos não recorrentes no resultado.

É importante destacar, nesse sentido, que foram desconsiderados no resultado apresentado acima a venda de ações do IRB, amortizações de ágio geradas por aquisições feitas e provisões fiscais e previdenciárias para perdas decorrentes de planos econômicos que vigoraram na década de 1980, além de um ajuste no valor de ativos para adequação ao provável valor de realização, principalmente relacionados à tecnologia, que foram considerados efeitos de eventos não recorrentes no resultado do Itaú.

O banco informou, ainda, que houve uma queda de 2,2% na margem financeira com clientes muito por conta do efeito da queda do CDI, principalmente em sua margem de passivos e capital de giro próprio; do impacto da nova regulamentação de cartões de crédito; e dos eventos ocorridos no segundo trimestre que não se repetiram: operações estruturadas de clientes do atacado e maiores ganhos com derivativos comerciais de sua operação na América Latina.

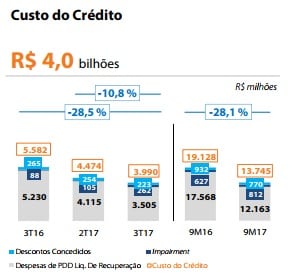

Foi observado também uma redução do custo do crédito no trimestre foi devido principalmente à redução de R$ 667 milhões das despesas de provisão para crédito de liquidação duvidosa, principalmente no Brasil, tanto no segmento de varejo como no segmento de atacado. Ainda, o impairment de títulos privados do segmento de atacado cresceu R$ 157 milhões no trimestre.

“Nos primeiros nove meses de 2017, a redução de R$ 5.672 milhões das despesas com provisões para créditos de liquidação duvidosa no Brasil foi o principal motivo para a redução do custo do crédito”, destacou a companhia.

É de se entender que a provisão impacta negativamente o lucro, pois o banco separa um dinheiro para cobrir eventuais calotes.

Entretanto, o Itaú destacou também que as receitas de prestação de serviços subiram 4% principalmente pelo crescimento das receitas de serviços de administração de recursos, devido em parte ao crescimento dos ativos sob administração e da maior quantidade de dias úteis no período e ao crescimento em receitas com cartões de crédito.

Em relação ao retorno sobre o patrimônio líquido (ROE) da companhia, este indicador se manteve praticamente inalterado no intervalo de um ano até o ultimo trimestre, isto por que a variação foi de apenas 0,1% no seu ROA recorrente anualizado médio trimestral, e 1,7% no ROE recorrente anualizado médio, também trimestral.

Pelos números e informações disponibilizadas pelo Itaú em seu resultado, confirmamos nosso posicionamento de avaliarmos essa companhia como uma das mais rentáveis do planeta no seu segmento e, por conta disso, gostamos muito do seu modelo de gestão e de criação de valor para o acionista no longo prazo.

O que não gostamos, contudo, é do seu preço de cotação, o que nos coloca numa posição de espera até que boas oportunidades de entrada no ativo possam ser observadas.

O Brasil é um país de oportunidades, e acreditamos que a qualquer momento possa surgir uma janela interessante para indicação neste valioso banco.

Ademais, reforçamos nossa indicação de participação na companhia através de Itaúsa, empresa que faz parte de nossas carteiras Suno Dividendos e Suno Valor e tem possui participação relevante no Itaú.

Sugerimos, entretanto, o respeito ao preço teto de entrada para que, assim, margens de seguranças satisfatórias possam ser estabelecidas na aplicação.