Radar do Mercado: Eternit (ETER3) um duro golpe em uma empresa problemática

A Eternit S/A comunicou ao mercado ontem (23) que sua controlada, a SAMA S. A. – Minerações Associadas foi intimada, na mesma data, da sentença proferida pela 1ª Vara Federal da Subseção Judiciária de Vitória da Conquista/BA, que julgou procedente a Ação Civil Pública ajuizada pelo Ministério Público Federal e pelo Ministério Público do Estado da Bahia contra a SAMA, os Municípios de Bom Jesus da Serra, Caetanos e Poções, o Estado da Bahia e a União Federal.

A Eternit é uma companhia que já foi bastante lucrativa e que distribuía generosos dividendos a seus acionistas num passado não muito distante, mas que tomou algumas decisões de gestão que enxergamos que foram “precipitadas” em determinados momentos de sua história e que mudaram em muito os seus caminhos, principalmente a partir do ano de 2014.

Na época, a empresa investiu grande parte de seu capital em três projetos de rentabilidade questionáveis: a aquisição da Tégula, uma fábrica de louças sanitárias no Nordeste e uma unidade em Manaus.

Entendemos que, na ocasião, mudanças na gestão da empresa deveriam ter sido feitas, porém não aconteceram, e com o tempo, a pressão financeira sob a empresa cresceu.

Aliado a tais decisões de investimentos de rentabilidade futura que julgamos terem sido questionáveis, na época, a companhia ainda deliberava benefícios crescentes aos diretores, o que, consequentemente, prejudicou em muito os seus acionistas.

Dessa forma, a forte queda do preço de suas ações (ETER3) – cotadas hoje a R$ 1,16 – evidencia grande parte da perda de confiança do mercado na capacidade de gestão da companhia, exemplificando muito bem que quando decisões equivocadas são tomadas, todos perdem, principalmente o próprio empreendimento e seus acionistas.

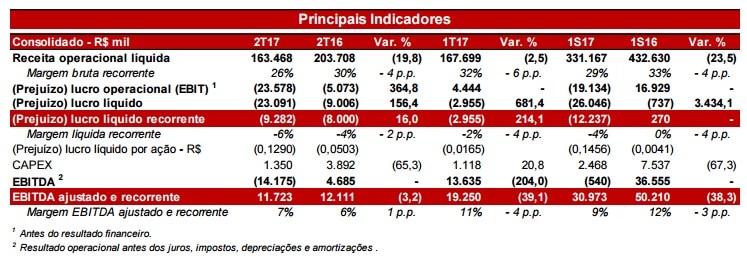

Os reflexos das decisões administrativas citadas acima se fazem muito presentes no último resultado trimestral da companhia, no qual a empresa apresentou um prejuízo recorrente de R$ 9,3 milhões, muito em função de um maior resultado financeiro líquido negativo e da equivalência patrimonial, além de uma redução de 3,2% no seu Ebitda frente ao 2T16, devido, em grande parte, aos impactos negativos da retração de vendas e baixa utilização da capacidade industrial do negócio.

Assim sendo, entendemos que, caso a sentença referida no comunicado feito pela companhia seja, de fato, homologada, e a Eternit tenha que honrar com o pagamento do valor de R$ 500 milhões provenientes das indenizações mencionadas, os resultados financeiros da companhia tenderão a apresentar números ainda mais insatisfatórios no médio prazo.

Com isso, para aqueles que não são acionistas da Eternit, sugerimos que permaneçam de fora do negócio, visto que, hoje, entendemos ser um investimento com um risco bastante elevado.

Contudo, entendemos que a Eternit é uma empresa que possui grande parte do seu capital pulverizado, não tendo, dessa forma, um controlador definido, o que faz com que cada voto do acionista tenha força nas decisões da companhia, por isso, sugerimos àqueles que ainda possuem participação no empreendimento, que compareçam às assembleias e busquem se organizar com outros acionistas na tentativa de mudar os rumos da empresa.