Radar do Mercado: Azul (AZUL4) estabelece preço das ações de sua oferta secundária

A Azul comunicou hoje ao mercado que, em relação à oferta pública de distribuição secundária de 40.630.186 ações preferenciais anunciada no último dia 12, foi concluído o procedimento de Bookbuilding, o qual determinou um preço por ação de R$ 27,96, valor este que resulta em um montante total de R$ 1,13 bilhão.

A companhia salientou ainda que o volume inicial de ações poderá ser ampliado em oferta no exterior com até 4 milhões de papéis sob a forma de ADRs (títulos de companhias estrangeiras listados na bolsa americana).

A Azul vem enfrentando bastantes desafios, muito por conta dos altos custos de operação que envolvem as companhias aéreas como um todo.

Mesmo com altas receitas no seu histórico, os elevados custos operacionais da companhia, que consequentemente reduzem bastante as suas margens, nos gera uma considerável desconfiança em relação à sua performance no médio prazo.

Além disso, o referido comunicado da companhia em relação à precificação de seus papéis trata-se de uma transação de oferta secundária, e isso significa a venda de ações pertencentes aos sócios, e não uma emissão direta da Azul. Ou seja, o dinheiro arrecadado com a operação não vai para o caixa da empresa, como quando ocorre em emissões primárias de ações, e sim para os acionistas vendedores, que neste caso seriam a Saleb II Founder 1, LLC, STAR Sabia, LLC, WP-New Air, LLC, ZDBR LLC, Maracatu LLC, Trip Investimentos Ltda., Trip Participações S.A. e Rio Novo Locações Ltda, conforme publicado no último dia 12.

Aliado a esses fatores, o fato da oferta secundaria se traduzir em vários acionistas importantes da companhia anunciando a contratação de bancos para encontrarem compradores para a sua posição acionária, reflete um sentimento de pouca confiança desses sócios e do mercado como um todo na empresa.

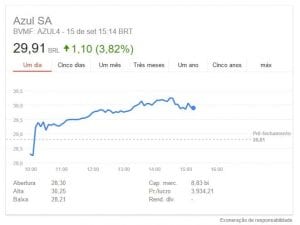

Em relação ao preço da oferta – R$ 27,96 por papel – esta veio com um desconto de cerca de 6,5% em relação ao preço do papel preferencial da Azul (AZUL4) no horário em que escrevemos o radar.

Mesmo assim, preferimos não entrar no ativo pelos motivos citados anteriormente.