Margem de lucro: aprenda a comparar empresas de um mesmo setor

Você sabe o que é a margem de lucro de um negócio? Esse é um importante fator necessário para o valuation de uma ação.

Uma das métricas mais importantes e mais utilizadas por analistas e investidores é a margem de lucro.

A margem de lucro é definida como a divisão entre o lucro de uma empresa pela sua receita de vendas no período em questão. É muito comum utilizá-la para medir o grau de produtividade de uma companhia e a sua capacidade em gerar lucros.

- O que é

- Utilidade

- O caso Guararapes

- Margens e lucros

- Conclusão

Este é um artigo para quem quiser analisar empresas por conta própria.

Se este não for o seu caso, sugiro começar acompanhando as carteiras recomendadas da Suno!

O que é a margem de lucro

As margens de lucro, ou apenas margens, como o próprio nome já diz, indicam o quanto a empresa consegue lucrar, na margem, em relação aos seus custos.

Para exemplificar:

Suponha que uma empresa obteve uma receita a partir da venda de seus produtos no total de R$ 100 mil, enquanto que seus custos totalizaram um montante de R$ 80 mil.

Então, subtraindo-se a receita dos custos, obteremos o lucro dessa operação, que totalizará R$ 20.000,00.

E qual seria a margem?

É simples.

Para se chegar a este valor, basta dividir o lucro pela receita de vendas obtida na comercialização dos produtos, o que, neste caso, resultará num valor de 20%.

Assim, a margem dessa empresa, no período, terá sido de 20%.

Este foi um exemplo simplificado. Na verdade, existem quatro margens de lucros diferentes utilizadas na indústria:

- Margem bruta

- Margem operacional

- Margem EBITDA

- Margem líquida

O denominador da fórmula é sempre o mesmo, isto é, a receita líquida da empresa.

O que muda, portanto, é o tipo de lucro que é considerado no numerador.

Mas independentemente de qual margem for escolhida, a regra geral é: quanto maior, melhor.

Margem bruta

A margem bruta é igual ao lucro bruto dividido pela receita líquida.

O lucro bruto é igual à receita líquida menos as despesas diretamente associadas à produção de um bem ou prestação de serviço.

Para uma varejista, por exemplo, estas são as despesas para adquirir as mercadorias que foram vendidas.

Já no caso de uma siderúrgica, essas despesas são o minério de ferro e carvão mineral, por exemplo.

Portanto, a margem bruta mede a eficiência de produção dos bens de uma empresa.

Margem operacional

A margem operacional é igual ao lucro operacional dividido pela receita líquida.

São exemplos de despesas operacionais:

- Despesas de vendas (comissões, propaganda e publicidade, provisão de devedores duvidosos)

- Despesas gerais e administrativas (salários, participação nos lucros, encargos sociais, plano de saúde, vale-refeição, vale-transporte, seguro de vida, água, luz, aluguel)

- Depreciação e amortização

- Despesas com pesquisa e desenvolvimento (P&D)

Também podem ser incluídas algumas despesas não recorrentes, como aquelas decorrentes de operações de fusão e aquisição.

Na parte de outras receitas operacionais, podem ser incluídas receitas não recorrentes, assim como a equivalência patrimonial, que diz respeito ao lucro de operações resultante de participações societárias.

Dessa forma, a margem operacional mede a capacidade da empresa em controlar todas as suas despesas, exceto as despesas financeiras e tributos sobre o lucro.

Fundos imobiliários também possuem despesas, e é preciso escolher um fundo que possua baixas despesas, para que distribua mais renda aos cotistas.

Se você não sabe fazer essa análise, confira as carteiras recomendadas da Suno!

Margem EBITDA

A margem EBITDA é muito parecida com a margem operacional, mas ao invés de considerar o lucro operacional se utiliza o EBITDA.

O EBITDA é a abreviação de Earnings Before Interest Taxes, Depreciation e Amortization. Algumas empresas também divulgam o EBITDA ajustado.

A ideia por trás do EBITDA é ter uma métrica que represente uma aproximação da geração de caixa da companhia proveniente das atividades operacionais.

E por isso, essa métrica desconsidera efeitos contábeis que não se traduzem em desembolso, como depreciação e amortização.

Dessa forma, para cada um real de receita, se consegue ter a ideia de quanto caixa a empresa efetivamente gera.

Margem líquida

Por fim, existe a margem líquida, que considera o lucro líquido, também chamado de bottom line.

O lucro líquido é igual ao lucro operacional:

- (+) Receitas financeiras

- (-) Despesas financeiras

- (-) Imposto de Renda (IR)

- (-) Contribuição Social Sobre o Lucro Líquido (CSLL)

A margem líquida é, portanto, o que separa uma empresa de reportar um lucro ou prejuízo ao final do período da demonstração de resultado de exercício (DRE).

Utilidade da margem de lucro

Analisar a margem de lucro de uma empresa é fundamental para investidores e empreendedores.

A partir dela, podemos obter conclusões importantes sobre:

- Evolução dos custos

- Eficiência da administração

- Grau de competitividade que uma empresa tem em relação às outras empresas de seu setor (em geral empresas com margens mais elevadas possuem mais vantagens competitivas)

Observar a evolução das margens de uma empresa permite comparar períodos diferentes.

Se as margens de todas as empresas de um mesmo setor se comprimem ao longo do tempo, isto pode indicar uma pressão competitiva na indústria.

Esta situação vem ocorrendo com as empresas de adquirência. Nos últimos anos, diversos novos competidores entraram no mercado tentando roubar participação de mercado de empresas já estabelecidas.

Contudo, em outros casos, a compressão das margens pode ter sido ocasionada por uma administração incompetente.

Por exemplo, empresas que se endividam em demasia, podem comprometer a margem líquida com o pagamento de juros.

Ao mesmo tempo, empresas que tentam crescer muito rápido podem exagerar na contratação de pessoal, ou fazerem aquisições mal feitas.

E dessa forma, podem comprimir a margem de lucro operacional e a margem EBITDA da operação.

Ganhos de escala e sinergias

Por outro lado, existem empresas que conseguem aumentar suas margens ao longo do tempo.

Existem companhias que possuem ganhos de escala, isto é, à medida que crescem, essas companhias conseguem se tornar mais eficientes.

Como?

Existem vários motivos. Em empresas de tecnologia, por exemplo, a empresa consegue crescer o seu faturamento sem contratar tantos funcionários na mesma proporção.

Já as empresas que adquirem outros negócios, conseguem reduzir despesas redundantes via demissão de funcionários e outras otimizações.

Além disso, quanto maior a companhia, também maior é o seu poder de barganha junto aos seus fornecedores.

O Walmart nos Estados Unidos é um exemplo de uma empresa com grande poder de barganha, que consegue “espremer” os seus fornecedores através de preços baixos e ótimas condições de pagamento.

Muitas vezes, as empresas com um porte maior também recebem uma classificação de risco melhor.

E dessa forma, estas companhias consegue ter um menor custo de capital ao captarem novos recursos, beneficiando o resultado financeiro e em última instância, o lucro reportado.

Comparação com pares

Talvez uma das maiores utilidades de se analisar as margens de lucro das empresas seja poder compará-las umas com as outras.

Geralmente as empresas que possuem as maiores margens dentro de um mesmo segmento da economia costumam gozar de algum tipo de vantagem competitiva.

Muitas vezes a líder de um setor possui uma marca mais forte, e portanto, consegue cobrar mais dos seus clientes.

Não é novidade que em várias indústrias, os mesmos insumos são utilizados para várias fabricantes (calçados, por exemplo), e o que diferencia é apenas a roupagem, a percepção de valor daquele produto.

Um dos grandes indicativos de que a empresa tem uma posição competitiva diferenciada é a estabilidade ou o crescimento das margens ao longo do tempo.

Veja no vídeo abaixo o CEO e fundador da Suno, Tiago Reis, falando sobre vantagens competitivas:

Margem de lucro varia conforme o setor

Na maioria dos casos, não é possível comparar margens de empresas que pertencem a diferentes segmentos.

O varejo, por exemplo, é caracterizado por margens apertadas enquanto o setor de transmissão elétrica possui margens maiores.

No primeiro caso, a margem de lucro mais baixa é compensada com um giro de estoque mais elevado.

Este fato pode ser entendido através da sua aplicação na decomposição DuPont do retorno sobre o patrimônio líquido (ROE).

De acordo com essa fórmula, o ROE é dado pela seguinte expressão:

ROE= Margem Líquida X Giro do ativo X Alavancagem

Para empresas que não possuem dívidas, a alavancagem é igual a um e, portanto, a fórmula fica mais simples:

ROE= Margem Líquida X Giro do ativo

De acordo com a fórmula acima, duas empresas podem ter o mesmo ROE, mas margens diferentes de acordo com a diferença do giro do ativo, conforme explicado anteriormente.

Cuidado com itens não recorrentes

É sempre bom acompanhar as margens de lucros ao longo de anos, e não somente em um período específico.

Dependendo do período escolhido, pode ser que a margem operacional esteja “contaminada” com itens não recorrentes, e que não representam a real eficiência da operação.

Dessa forma, margens muito acima ou abaixo da média em algum período específico muito provavelmente refletem estes itens não recorrentes.

O ideal, contudo, é analisar a margem de lucro caso a caso.

Calculando as margens da Guararapes

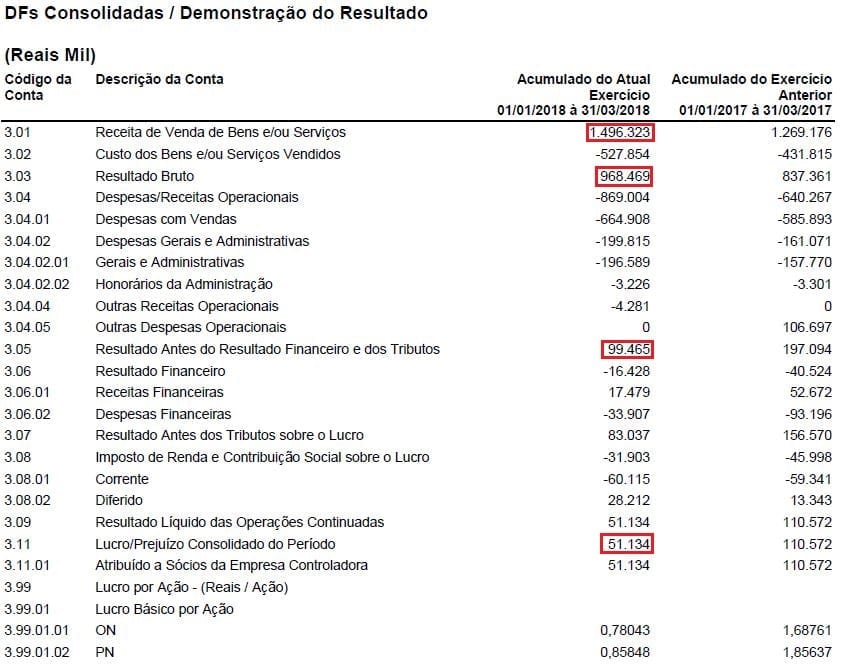

Na tabela acima está apresentada a DRE da Guararapes para o 1º trimestre de 2018.

Para calcular a margem bruta, basta pegar o “Resultado Bruto” e dividir pela “Receita de Venda de Bens e/ou Serviços”.

O resultado é igual a R$ 968.469/ R$ 1.496.323 = 64,7%.

Já a margem operacional considera o “Resultado Antes do Resultado Financeiro e dos Tributos”. Portanto seu valor é de R$ 99.465 / R$ 1.496.323 = 6,65%.

A margem EBITDA costuma ser apresentada diretamente pela empresa e por isso não será calculada neste exemplo.

Quanto à margem líquida, basta considerar o item “Lucro / Prejuízo Consolidado do Período”.

Assim, esta margem é igual a R$ 51.134 / R$ 1.496.323 = 3,41%.

A Guararapes é dona das marcas Riachuelo e como pôde ser observada neste exemplo, a margem líquida da empresa é bastante comprimida.

Felizmente, não é preciso repetir este cálculo manualmente para todas as empresas da bolsa.

Existem vários sites em que é possível encontrar estes dados já prontos.

Além disso, na seção de relações com investidores, é possível baixar as apresentações de resultados.

Nessas apresentações costumam aparecerem as margens da companhia já calculadas.

Margens de lucro X lucros

Mas afinal, qual a diferença entre lucro e margem de lucro?

A resposta é muito simples.

O lucro é o valor total que a empresa ganha em cada venda descontada todos os custos e despesas de produção.

Já a margem é um percentual no qual ele mede o quanto a empresa ganha em relação a suas vendas.

Um ponto importante de ressaltar na diferenciação do lucro líquido da margem é que uma companhia pode apresentar um crescimento muito expressivo do lucro em um período e mesmo assim reportar uma margem muito pequena.

Essa dinâmica, muito comum, acontece nos casos em que uma companhia gira muito seu estoque (faz vendas recorrentes em alta velocidade), ao mesmo tempo em que ganha um percentual bastante baixo por cada venda (margem baixa).

Nesses casos, o aumento do giro favorecerá o lucro da companhia, mas não necessariamente a sua margem.

Diante disso, é possível perceber que a determinação das margens de lucros de uma companhia se darão por vários fatores, como a aceitação de um produto e o grau de competição de um setor em específico.

Por exemplo, o mercado de varejo, no geral, possui margens baixas, pois a maioria das empresas lança mão de estratégias promocionais e de até preços permanentemente baixos para poder ganhar fatia de mercado dos seus competidores.

Warren Buffet costuma dizer que varejo é um setor difícil.

De fato, com margens apertadas, as companhias podem passar de lucro para prejuízo caso uma adversidade surja no caminho.

Quando as empresas possuem margens maiores, elas tem um “colchão” maior para suportar perdas.

Por outro lado, caso uma companhia possua um produto altamente inovador, ou disponha de algum tipo de monopólio, a situação é diferente.

Geralmente, essas empresas apresentam margens mais elevadas, pois dispõem, com mais facilidade, de capacidade de aumentar seus preços sem ter a preocupação constante com a concorrência.

Empresas com margens elevadas geralmente também pagam dividendos maiores. Aprenda como receber renda passiva através do Guia Suno de Dividendos!

Conclusão sobre a margem de lucro

Para se obter um bom diagnostico mais completo sobre uma empresa, é necessário analisar um leque bem mais extenso de fatores relevantes para os resultados de um empreendimento.

Como por exemplo, o retorno sobre o patrimônio líquido (ROE), histórico da gestão, histórico de resultados, entre outros dados importantes.

Analisar a margem de lucro é muito importante como mais uma ferramenta que nos diz muito sobre a eficiência de uma empresa, mas não é o suficiente.