Índice de basileia: descubra como analisar ações de bancos

Uma das grandes dificuldades dos investidores iniciantes é analisar instituições financeiras, particularmente bancos. Nesse sentido, um indicador bastante utilizado é o Índice de Basileia.

Logo,com o Índice de Basileia, é possível diversos aspectos da operação de um banco, principalmente quanto a solidez patrimonial e financeira dessas instituições.

O que é o Índice de Basileia?

O Índice de Basileia é um indicador que mede o grau de alavancagem financeiro de uma instituição financeira, particularmente bancos. Todo banco deve manter um índice acima do exigido pelo Banco Central.

Vários indicadores de endividamento, normalmente utilizados pelo público para análise de diversos segmentos da economia, como Dívida líquida/Patrimônio Líquido ou Dívida Líquida/EBITDA, possuem utilidade reduzida, ou mesmo nula, quando aplicados às empresas do setor bancário.

De fato, os bancos pertencem a um segmento à parte na economia. E o motivo é bem simples:

As dívidas bancárias fazem parte da operação do banco.

Assim, para as empresas não financeiras, o endividamento é utilizado principalmente como fonte de recursos para investimentos produtivos. Por exemplo:

- Empresas siderúrgicas que desejam expandir suas plantas industriais.

- Empresas fabricantes de alimentos que necessitam construir novos moinhos.

- Empresas de aluguel de carros que precisam renovar a frota.

- Incorporadoras da construção civil que pretendem lançar novos empreendimentos.

Já as dívidas de banco têm outra finalidade. A captação é utilizada basicamente para concessão de crédito, que é a atividade-fim (core) da instituição.

De forma simplificada, um banco ganha dinheiro através do seu spread bancário.

O spread é a diferença entre a taxa de juros cobrada dos seus clientes e a taxa paga pelo banco aos seus depositantes e outros credores (ex: outros bancos, BNDES, debenturistas).

Portanto, é de se esperar que existam métricas diferentes de avaliação da solvência e do risco de crédito de uma instituição financeira. O padrão mundial para essa finalidade é o Índice de Basileia (IB).

Como surgiu o Índice de Basileia?

A origem do IB remonta a 1988, a partir do primeiro Acordo de Capital de Basileia. Também chamado de Basileia I, este acordo foi estabelecido pelo Comitê de Supervisão Bancária da Basileia, órgão ligado à organização internacional BIS (Banco de Compensações Internacionais).

A função do BIS é promover a cooperação entre os bancos centrais e agências reguladoras, em prol de um sistema financeiro global mais estável.

E o objetivo do Basileia I era estabelecer uma exigência mínima de capital para as instituições financeiras, válida internacionalmente.

Em 2004, o acordo teve a primeira revisão (Basileia II). O seu objetivo foi de dar mais precisão aos riscos associados aos bancos com atuação em vários países.

Após 2008 verificou-se que os acordos de Basileia I e II não foram suficientes para impedir a alavancagem excessiva dos bancos e a crise financeira que se seguiu, revelando a fragilidade das instituições financeiras da época.

Portanto, em 2010 foi divulgado o Basileia III, contendo as recomendações atuais.

Como o Índice de Basileia é calculado?

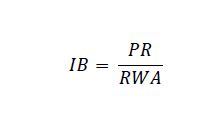

A fórmula do Índice de Basileia é dada por:

As siglas PR e RWA correspondem ao Patrimônio de Referência e Ativos Ponderados pelo Risco, respectivamente.

O PR, por sua vez, é dado pela soma de dois níveis de capital, que são o Nível I e o Nível II (Tier 1 e Tier 2):

Vale ressaltar ainda que o Nível I é composto pelo Capital Principal e Capital Complementar.

O Capital Principal é composto principalmente pelo capital social do banco (Ações ON + PN), Reservas de capital e Lucros acumulados. Essa parte representa principalmente o patrimônio líquido dos acionistas, o nível de capital mais apto a suportar perdas.

Já o restante do Patrimônio de Referência é formado em sua essência por dívidas subordinadas. Essas dívidas são perpétuas para o Capital Complementar e com vencimento superior a 5 anos no caso do Nível II.

Exemplo de cálculo do Índice de Basileia: o caso Itaú

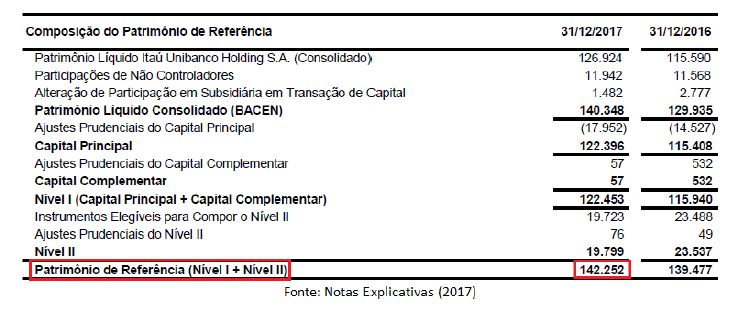

Veja a composição do Patrimônio de Referência do Itaú:

Para chegar ao valor de R$ 142.252 milhões somamos o Nível I, de R$ 122.453 milhões, com o Nível II, de R$ 19.799 milhões.

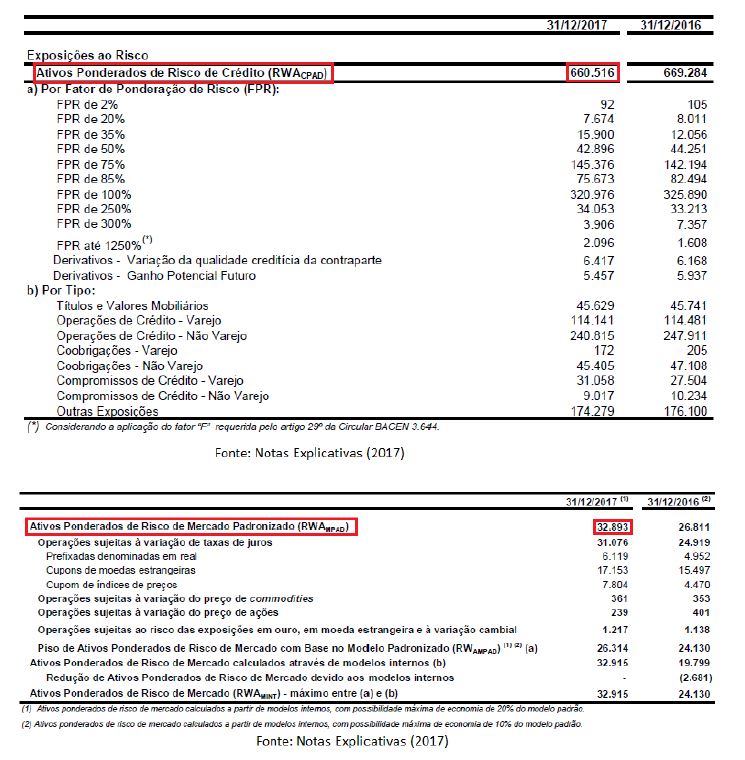

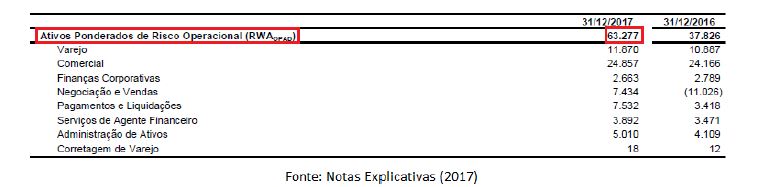

Vamos agora calcular o denominador do Índice de Basiléia, o RWA. O RWA é composto pelas parcelas de risco de crédito, risco de mercado e risco operacional.

Somando estes três valores destacados em vermelho chegamos à cifra de R$ 756.686 milhões para o total de Ativos Ponderados pelo Risco (RWA). Conforme mostramos abaixo:

Assim, o índice de Basileia do Itaú foi de 18,8% (R$ 142.252 / R$ 756.686) ao final de 2017. O banco apresentou este valor em suas notas explicativas, assim como sua decomposição em Nível I e Nível II.

Em média, de cada R$ 100 de ativos do Itaú, R$81,20 vem de recursos de terceiros e R$18,80 de recursos próprios.

O valor mínimo exigido do índice de Basileia

Em tese, quanto maior o Índice de Basileia, mais solidez financeira o banco possui.

Qual o mínimo?

De acordo com Basileia III, o mínimo recomendado é de 8%.

Contudo, no Brasil o limite regulatório atualmente é de 9,25% para o capital total.

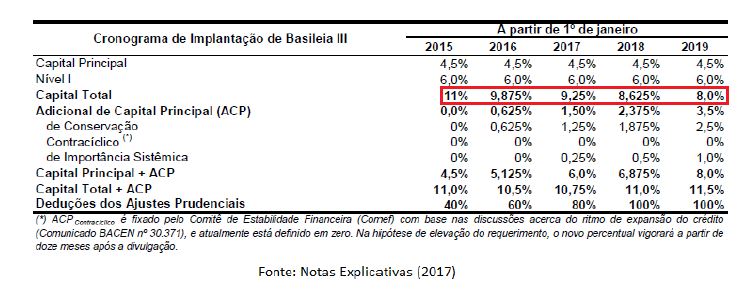

Vale mencionar, contudo, que o Bacen já divulgou um cronograma para implementar Basileia III em sua totalidade. Neste sentido, a partir de 2019 espera-se que o mínimo regulatório seja de 8%, conforme demonstrado na tabela acima.

Veja na tabela que também existem mínimos regulatórios individuais para o Capital principal e o Nível I, que são de 4,5% e 6%, respectivamente.

É importante mencionar que cada banco possui uma visão diferente em relação a qual deve ser o valor ideal do IB.

A busca por um índice mais baixo tende a representar uma estratégia mais agressiva de crescimento das operações de crédito.

Já a busca por índices elevados representa um perfil mais conservador de expansão das operações.

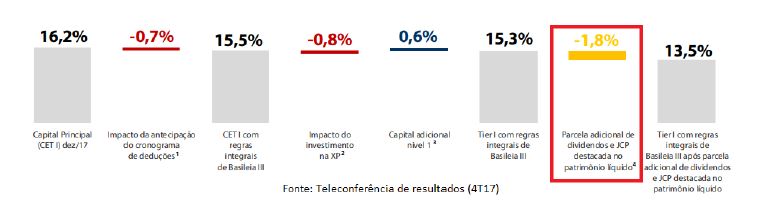

A política atual do Itaú, por exemplo, é de manter um nível de 13,5% para o capital principal. Como ao final de 2017 o nível estava em 16,2%, então para atingir a meta o banco anunciou uma distribuição de Dividendos e JCP que totalizaram R$ 13,7 bilhões (pagos em 07/03/2018), conforme mostrado na reconciliação abaixo:

Nova emissão

Mas também podem ocorrer casos em que o banco necessite fazer uma nova emissão de ações, com o objetivo de manter o capital Nível I acima do exigido pelo Bacen.

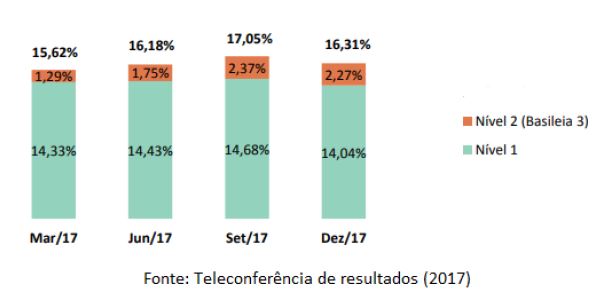

Um exemplo de um banco que realiza essa prática é o Banco ABC Brasil. Dessa forma, o ABC vem fazendo novas emissões de ações preferenciais com certa regularidade. Podemos notar que o IB do Banco ABC vem oscilando ao redor de 16%.

É importante destacar a importância dos gestores dos bancos.

Além de administrarem a expansão dos ativos, por outro lado, devem estar atentos a não deixarem os limites de capital cair abaixo do mínimo regulatório. Caso isso aconteça, a carteira de crédito terá seu crescimento comprometido até que o banco se enquadre novamente nos limites regulatórios.

Onde encontrar o Índice de Basileia?

Você consegue descobrir qual é o IB de um determinado banco através do sistema do Banco Central (Bacen) ou pelo site Bancodata.

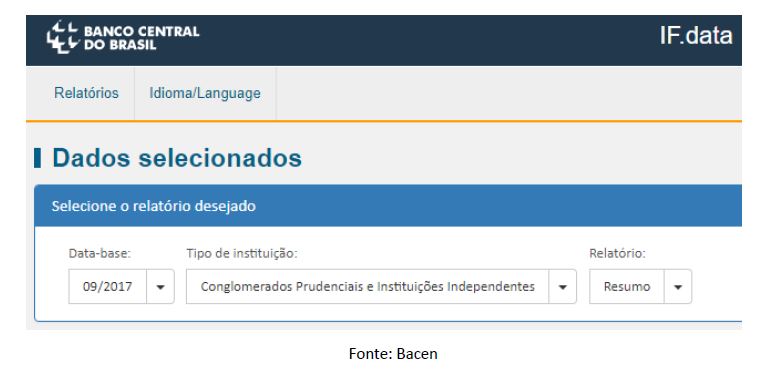

1ª Opção: Sistema do Banco Central

Ao entrar no sistema do Bacen você terá três campos para completar, conforme mostramos abaixo. De preferência escolha a data-base mais recente.

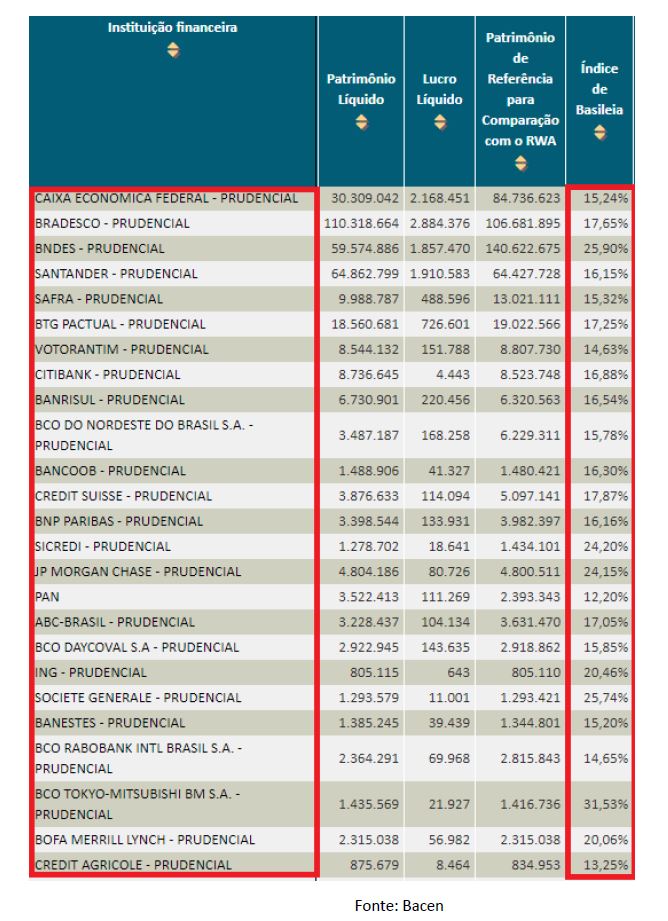

Aparecerá então uma tabela com várias informações em que é possível, inclusive, ordenar o Índice de Basileia em ordem crescente ou decrescente.

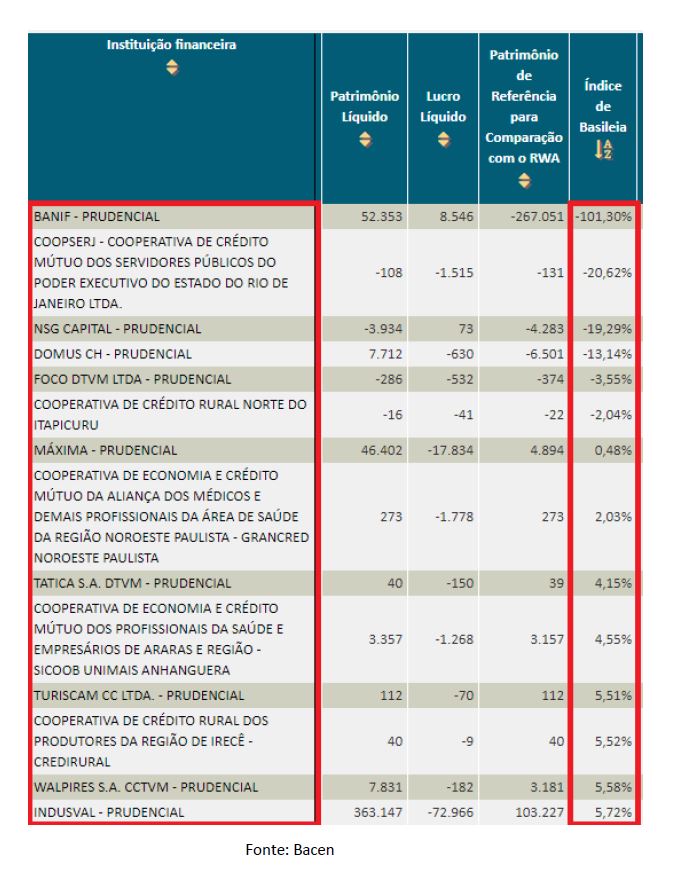

Veja uma lista de instituições que no final do 3T17 estavam com o Índice de Basileia abaixo do mínimo regulatório, sinalizando problemas de solvência:

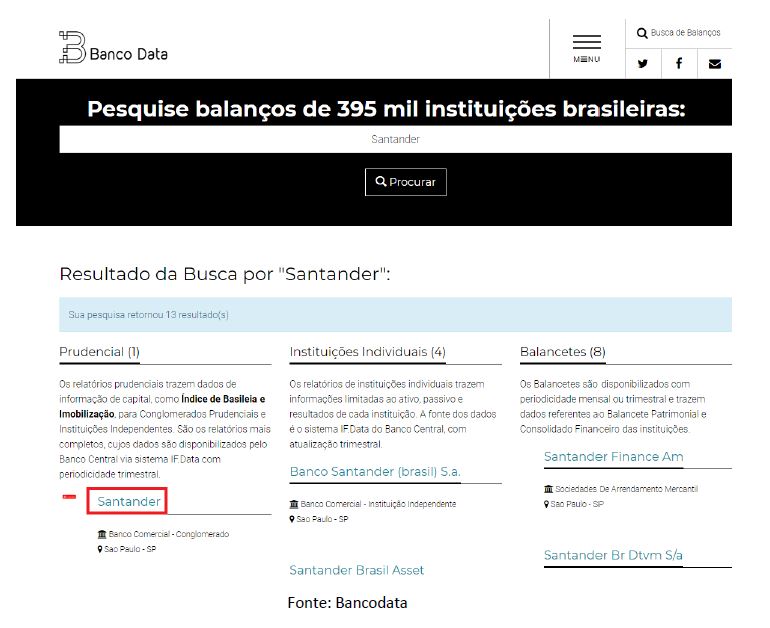

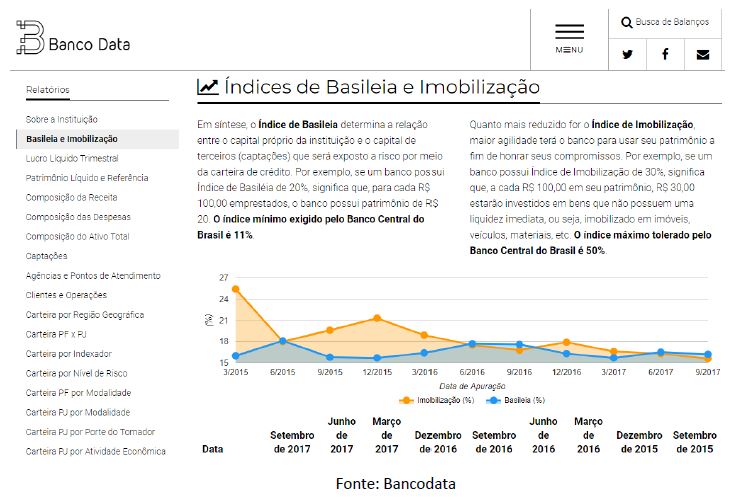

2ª Opção: Site Bancodata

No site Bancodata basta preencher o campo de pesquisa com o nome do banco e clicar na opção que está abaixo da classificação “Prudencial”, conforme reproduzimos a seguir para o Banco Santander.

Depois basta selecionar “Basileia e Imobilização” na esquerda da página que será aberta. Um recurso interessante disponível é a visualização do histórico do Índice de Basileia (curva azul).

Como analisar a inadimplência do banco?

Além de avaliar a saúde financeira de um banco de uma forma generalizada, é importante também analisar a qualidade da carteira de crédito.

Isso é, avaliar a capacidade dos credores em honrarem suas dívidas.

Quando os clientes bancários atrasam a devolução do principal e/ou juros das suas dívidas, ou mesmo deixam de pagá-las integralmente, ocorre a situação de inadimplência.

De fato, existem vários indicadores que auxiliam o investidor a avaliar a inadimplência, e a seguir mostraremos duas opções.

PDD – Provisão para Devedores Duvidosos

A provisão para devedores duvidosos, também chamada de PDD, é um reconhecimento contábil, por parte do banco, das possíveis perdas esperadas decorrentes de créditos de liquidação duvidosa.

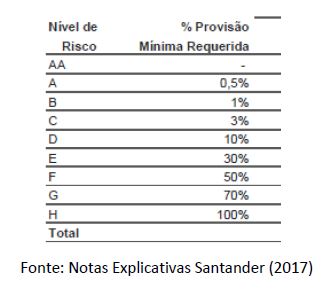

Este provisionamento é obrigatório de acordo com regulação do Bacen, e as alíquotas dependem do nível de risco da operação de crédito (rating). O rating varia em uma escala desde AA (sem risco) até H (mais arriscado).

Vale destacar ainda que, dependendo do tempo de atraso nos pagamentos, o banco é obrigado a fazer o downgrade do rating deste cliente inadimplente.

Abaixo, mostramos o mínimo regulatório de acordo com o nível de risco:

De forma simplificada, para cada R$ 100 que o banco tem a receber de um cliente com rating D, por exemplo, o banco precisa ter provisionado R$ 10. Claro que podem ser provisionados valores acima do mínimo se a administração julgar prudente.

A PDD é reconhecida na DRE. E o seu saldo acumulado é computado nos ativos da companhia como um valor negativo, reduzindo o saldo de operações de crédito.

Como o PDD é uma estimativa de perdas realizadas pela administração, podem ocorrer reversões se o provisionamento tiver sido excessivo ou provisões adicionais caso as perdas se mostrem maiores do que o esperado.

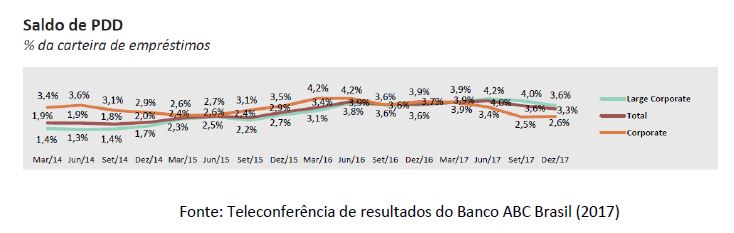

Uma forma útil de avaliar a evolução da inadimplência é comparando o saldo acumulado de PDD com o total da carteira de empréstimos do banco.

A carteira de crédito pode estar se deteriorando caso ocorra um aumento significativo desta métrica ao longo dos anos, o que deve servir de alerta para os acionistas.

Por outro lado, uma tendência decrescente está associada a uma disciplina maior na concessão de crédito, com foco em clientes de melhor rating.

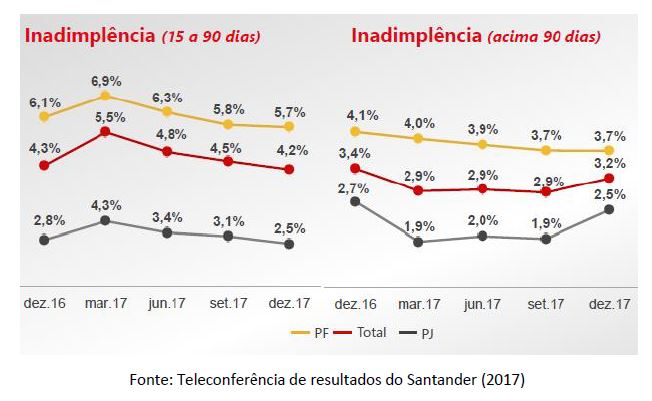

Taxa de inadimplência

Uma outra maneira de avaliar a inadimplência é comparando o saldo de pagamentos atrasados a partir de um certo número de dias com o total da carteira de crédito. De fato, esta é uma das formas que o Banco Central define inadimplência, considerando atrasos acima de 90 dias.

Inclusive, alguns bancos podem ainda medir esta taxa para outros períodos, como é o caso do Santander:

Como explicado anteriormente, um aumento nos dias de atraso pode levar a um downgrade do rating de crédito.

E consequentemente, pode ocorrer um aumento do saldo de PDD mínimo para se adequar às normas do Bacen.

Este aumento no saldo mínimo faz com que o banco tenha que reconhecer uma despesa adicional de PDD na DRE.

O nível de inadimplência ideal está ligado à qualidade da carteira de crédito concedida pelos bancos. Entretanto, não há um valor máximo recomendado universalmente.

Logo, Instituições que desejam emprestar para clientes mais propensos ao atraso/calote, terão em média uma inadimplência maior.

Em contrapartida, costumam cobrar taxas de juros maiores para compensar este risco adicional.

Já o Banco ABC, por exemplo, costuma concentrar em clientes com bom rating. Ao final de 2017, quase 85% do crédito concedido foi para clientes com rating de AA a B.

Conclusão sobre o Índice de Basileia

É necessário utilizar métricas de avaliação de endividamento particulares para os bancos, pois as dívidas fazem parte da operação.

Fundamental também é avaliar a qualidade da carteira de crédito através da evolução percentual do PDD, assim como dos saldos em atraso.

Historicamente, o setor bancário brasileiro foi caracterizado por grande concentração de mercado em poucos participantes, uma espécie de oligopólio.

Assim, este cenário garantiu alta rentabilidade aos bancos e dividendos generosos aos seus acionistas. Mas resultados passados não são garantia de resultados futuros.

Dessa forma, o investidor que espera receber dividendos no longo prazo de bancos deve estar atento, entre outros fatores, à alavancagem da companhia e ao nível de inadimplência.

Um endividamento excessivo e uma baixa qualidade de crédito podem se tornar ameaças ao futuro da instituição. O Índice de Basileia é o padrão global para medir a saúde financeira destas instituições. Portanto, um IB abaixo do mínimo regulatório, atualmente em 9,25%, é um alerta da fragilidade do balanço do banco.