Tesouro Prefixado: saiba tudo sobre esse título do Tesouro Nacional

Com a disseminação dos conteúdos de investimentos, muitas pessoas passaram a conhecer outras alternativas de renda fixa além da caderneta de poupança. Nesse sentido, uma das aplicações que vêm ganhando destaque no mercado é o Tesouro Prefixado.

Isso porque o Tesouro Prefixado, como o próprio nome diz, possui um rendimento fixado no momento da aplicação, fornecendo previsibilidade para o aplicador. Apesar desse ponto positivo, é preciso conhecer outras importantes características desse título do Tesouro Nacional.

O que é Tesouro Prefixado?

O Tesouro Prefixado é um título de renda fixa do Tesouro Nacional disponibilizado para o mercado que possui um rendimento fixado no momento da aplicação, como seu próprio nome bem diz. Isso significa que ao investir nesse tipo de título o investidor é capaz de saber exatamente qual será seu rendimento nominal e o valor resgatado no vencimento da aplicação.

E diferente dos títulos de renda fixa de crédito privado, como CDBs (Certificados de Depósitos Bancários), os investidores que aplicam no Tesouro Prefixado ou em qualquer outro título do Tesouro Nacional estão, em outras palavras, emprestando recursos para o governo brasileiro.

Com esse capital, a União é capaz de financiar diversos projetos de interesse nacional, como aqueles ligados à:

- Educação;

- Saúde;

- Infraestrutura;

- Segurança pública.

Também conhecida como LTN (Letra do Tesouro Nacional), outra ponto com relação ao Tesouro Prefixado é o fato de que ele tem ganhado a atenção dos investidores por causa da previsibilidade que proporciona. Afinal de contas, o aplicador consegue saber exatamente quanto terá acumulado em determinado título até a sua data de vencimento.

Por exemplo, caso um indivíduo aplique R$1.000,00 em um título com rendimento de 10% ao ano, basta multiplicar o montante aplicado pela taxa de 10 por cento elevada ao número de anos que o recurso ficará aplicado. Depois disso, o investidor deve ainda considerar o recolhimento do imposto de renda sobre o rendimento, que segue a tributação da renda fixa e a tabela regressiva de IR.

Vale destacar, ainda, que no exemplo acima o investidor aplica em um título prefixado para receber, no vencimento, todo o montante aplicado somado dos juros. No entanto, há também uma outra modalidade do Tesouro Prefixado, a chamada NTN-F (Nota do Tesouro Nacional Série F).

Qual a diferença entre a LTN e a LTN-F?

Como foi colocado, no Tesouro Prefixado (Letra do Tesouro Nacional), o investidor aplica determinado capital para receber, no vencimento do título, o seu recurso corrigido com juros. Contudo, há uma outra possibilidade de investimento em títulos prefixados do Tesouro Nacional, na qual parte dos juros é recebido ao longo do investimento.

Esse é o caso da Nota do Tesouro da Série F, modalidade de título público disponível na plataforma do Tesouro Direto em que o rendimento do título prefixado é pago ao investidor semestralmente, antes do vencimento do título. Esses são os chamados cupons de juros do Tesouro Prefixado com Juros Semestrais.

Por tanto, para aqueles que tinham dúvida sobre qual a diferença entre a LTN e a NTN-F, basta lembrar que na primeira o rendimento do título é acumulado, enquanto na segunda o juros é distribuído ao investidor semestralmente, por meio de cupons de juros.

Características do Tesouro Prefixado

Depois de conhecer um pouco mais sobre o que é o Tesouro Prefixado e sobre as suas modalidades de investimento, o próximo passo é conhecer algumas das suas principais características, como aquelas ligadas aos vencimentos, liquidez, rentabilidade, taxas e riscos.

Abaixo, portanto, as principais características do Tesouro Prefixado:

Vencimento do Tesouro Prefixado

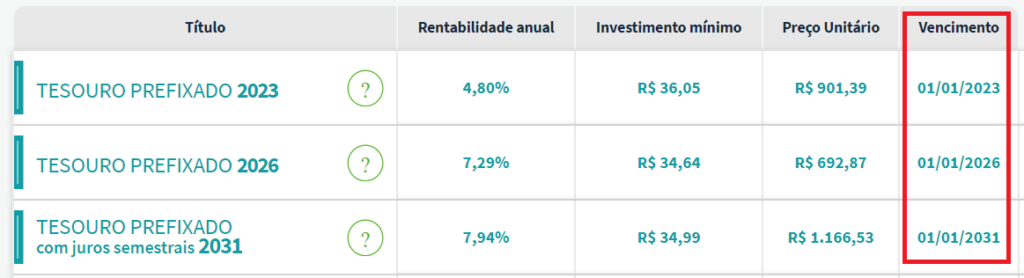

A primeira importante característica diz respeito ao vencimento do Tesouro Prefixado. Isto é, sobre quando cada um dos títulos se finaliza, disponibilizando o recurso aplicado somado dos juros para os seus investidores.

Neste sentido, destaca-se que os títulos prefixados do Tesouro Nacional costumam ter vencimento no dia 1 de janeiro. E para saber qual o ano de vencimento é muito simples, já que a nomenclatura de cada título expõe o ano de vencimento, por exemplo:

- Tesouro Prefixado 2026;

- Tesouro Prefixado com juros semestrais 2031.

Abaixo, é possível verificar os títulos prefixados disponibilizados pelo Tesouro Nacional e a respectiva data de vencimento de cada um deles:

Liquidez do Tesouro Prefixado

Outra dúvida comum dos investidores tem relação à liquidez do Tesouro Prefixado. Afinal, essa liquidez financeira é determinante para saber se o indivíduo consegue resgatar o montante aplicado com facilidade, ou não. Nesse sentido, quanto maior a liquidez, maior essa facilidade.

Destaca-se que o Tesouro Nacional oferece a possibilidade de recompra dos títulos oferecidos ao público todos os dias, através da plataforma do Tesouro Direto. Dessa forma, se o investidor aplica hoje e, por ventura, se arrependa da sua atitude, ele poderá vender esse ativo para o Tesouro Nacional.

Nesse caso, no momento do resgate antecipado, o título será recomprado pelo valor de mercado, que pode ser maior ou menor do que o valor investido inicialmente. Por isso, é possível, sim, perder dinheiro com o Tesouro Prefixado, caso o preço do título à mercado seja inferior ao preço pago pelo investidor no momento da aplicação.

Rentabilidade do Tesouro Prefixado

A rentabilidade do Tesouro Prefixado também é, sem dúvida, um dos pontos que gera a maior parte das dúvidas dos investidores. E isso não é à toa, afinal, todos que realizam a aplicação desejam, obviamente, obter lucro.

Como foi colocado, a rentabilidade financeira do Tesouro Prefixado segue o modelo de rendimento prefixado. Isto é, o juro anual do título rende uma taxa fixada e definida pelo Tesouro no momento da aplicação, levando em conta o cenário econômico, de juros, e também o aspecto fiscal do governo.

Agora, por mais que a maioria das pessoas já saiba que o rendimento do título é prefixado, muitos ainda perguntam: mas quanto rende o Tesouro Prefixado? Infelizmente, não é possível responder essa pergunta com precisão, porque a taxa compactuada pelo Tesouro Nacional com os investidores varia todos os dias.

E por mais que, em períodos de poucos dias, essa taxa não varie muito; com o passar das semanas e dos meses a taxa do Tesouro Prefixado pode, sim, se alterar em grandes proporções. Isso porque o rendimento dos títulos está sempre ligado ao risco e ao juro da economia, sendo que:

- Quanto maior o risco da economia, maior o rendimento dos títulos, e;

- Quanto menor o risco da economia, menor o rendimento dos títulos.

Esse esquema acima está atrelado ao fato de que, no mundo dos investimentos, quanto maior o risco, maior também o retorno. Por isso, o aumento dos gastos do governo e do déficit fiscal do Brasil tendem a influenciar no aumento das taxas dos títulos do Tesouro.

Além disso, o taxa de juro do país, definida pelo Copom (Comitê de Política Monetária), também impacta no rendimento dos títulos. Nesse sentido, aumento da Taxa Selic, a taxa básica de juros da economia, acaba ocasionando a elevação das taxas do Tesouro Prefixado.

Tributação do Tesouro Prefixado

A tributação do Tesouro Prefixado também costuma gerar dúvida para alguns investidores. Contudo, é preciso ressaltar que a metodologia tributária desses títulos é bastante simples e segue a regra da tributação da renda fixa.

Nessa regra, os investidores devem recolher imposto apenas sobre o rendimento. Além disso, o percentual a ser recolhido, conhecido como alíquota, varia de acordo com o tempo que o recurso está aplicado.

Abaixo, os diferentes prazos e alíquotas da tabela regressiva de imposto de renda:

- Até 180 dias: 22,50%;

- Entre 181 e 360 dias: 20,00%;

- Entre 361 e 720 dias: 17,50%

- Acima 720 dias: 15,00%.

E por ser uma regra que vale para as aplicação de renda fixa, tanto os títulos públicos (incluindo o Tesouro Prefixado) quanto os títulos de crédito privado, possuem a tributação seguindo essa metodologia.

Taxas do Tesouro Prefixado

Mais um ponto importante de ser conhecido diz respeito às taxas do Tesouro Prefixado que os investidores podem incorrer na hora de fazer o seu investimento. Nesse sentido, é fundamental saber quais encargos podem ser cobrados para tentar evitá-los, de modo que mais recursos fiquem disponíveis para investir.

Basicamente, as possíveis taxas de serem pagas ao investir no Tesouro Prefixado são as mesmas de qualquer outro investimento em títulos disponíveis no Tesouro Direto, sendo que as principais delas são:

Taxa de custódia da B3

O primeiro encargo que os investidores do Tesouro Prefixados devem estar preparados é a taxa de custódia da B3 (Brasil, Bolsa, Balcão), a bolsa de valores brasileira. No caso, essa taxa é de 0,25% ao ano e é calculada com base no montante aplicado pelo investidor em seu título.

Destaca-se que a taxa de custódia é calculada e provisionada diariamente e é paga semestralmente, de maneira automática, ou então no momento de um eventual resgate do título. Além disso, há também um limite de 5 milhões de reais para cálculo do encargo, o qual, infelizmente, é usufruído por poucos.

Taxa de custódia da instituição financeira

Além da taxa de custódia da B3, há também a possibilidade de o investidor acabar tendo de pagar uma taxa de custódia para a instituição financeira por meio da qual realizou a comprar do seu título. Basicamente, esse encargo também é calculado com base em um percentual frente ao montante aplicado, por exemplo, 0,10% ao ano.

Vale destacar que, ao contrário da custódia da B3, a custódia da instituição financeira é um encargo completamente desnecessário. Afinal de contas, existem diversas corretoras de valores que permitem a comprar de títulos do tesouro sem taxas.

Taxa de administração da instituição financeira

Por fim, o terceiro e último encargo que os investidores devem se atentar na hora de investir em um título do Tesouro Prefixado é a taxa de administração da instituição financeira utilizada pelo investidor. Sendo que esse encargo é um valor fixo cobrado a cada operação de compra ou de venda de um título.

E assim como a última taxa de custódia, a taxa de administração da instituição financeira também é um encargo desnecessário. Isso porque, como foi colocado, diversas são as corretoras que já oferecem taxa zero para o investimento em títulos por meio da plataforma do Tesouro Direto.

Riscos do Tesouro Prefixado

Por fim, o último, e talvez mais importante, ponto seja os riscos do Tesouro Prefixado. Isso porque todo investimento possui algum tipo de risco, sendo imprescindível que o investidor os conheça antes de alocar o seu recurso.

No caso do Tesouro Prefixado, um dos grandes riscos que o título oferece é o risco da inflação. Isso porque o seu rendimento é prefixado, e não pós-fixado. Isso significa que independentemente de qualquer fator exógeno, o rendimento desse título do tesouro é sempre o mesmo. Isto é, aquele combinado no momento da aplicação.

Por outro lado, os títulos pós-fixados são atrelados à indexadores, tendo sua rentabilidade atrelada à variação desses índices. Este é o caso, por exemplo, de um título com rendimento de 120% do CDI ao ano ou de 5% ao ano somado ao IPCA.

Nesses dois exemplos, a variação do CDI (Certificado de Depósito Bancário) e do IPCA (Índice de Preço ao Consumidor Amplo) influenciam diretamente no rendimento do título. No entanto, isso não acontece nos títulos prefixados, que rendem impreterivelmente, até o vencimento, o percentual de juros compactuado no momento da aplicação, como 10% ao ano.

Por causa disso, caso um período de inflação alta ou de hiperinflação aconteça na economia, o rendimento do título prefixado poderá se tornar negativo em termos reais. Afinal, o rendimento prefixado pode ficar, ao longo do tempo, menor do que a inflação média do período.

Isso acontece ao contrário dos títulos pós-fixados, aqueles indexados à índices como o CDI e o IPCA. Nestes, caso a inflação suba, o rendimento dos títulos aumentará na mesma proporção, protegendo o investidor de perdas em termos reais.

E além do risco inflacionário, o enquadramento do Tesouro Prefixado em outras modalidades de risco é:

Risco de crédito

O risco de crédito do Tesouro Prefixado diz respeito à probabilidade de um devedor honrar com sua dívida em relação ao credor. No caso dos títulos do Tesouro Direto, este risco é reduzido, visto que o emissor do título é o Governo Federal, que detêm o controle sobre a emissão de moeda.

Por isso, caso o governo não tenha recursos suficientes para pagar os investidores, ele possui o poder de elevar a base monetária do Real, imprimindo moeda e pagando os investidores. Além disso, há também a alternativa de elevar os impostos para arrecadar mais e ser capaz de realizar os pagamentos.

Risco de mercado

O risco de mercado do Tesouro Prefixado é o risco da oscilação dos preços dos títulos no mercado. Por exemplo, um investidor que compra uma ação está sujeito às variações de preço naquele ativo.

Para o tesouro prefixado, o risco de mercado ocorre para aqueles que liquidam o seu investimento antes da prazo de vencimento. Isso porque, na hipótese de resgate antecipado, os investidores vendem seus títulos de volta para o próprio Tesouro Nacional por meio do mercado secundário.

No entanto, não existe a previsão de o Tesouro comprar do investidor o seu título pelo mesmo preço que ele foi adquirido. Na verdade, o Tesouro Nacional irá pagar ao investidor o preço que o título está sendo negociado no mercado naquele momento no mercado primário.

Nesse sentido, é possível que o preço que esteja sendo negociado seja acima, mas também abaixo daquele que foi pago, sobretudo se a venda antecipada for realizada pouco tempo depois da aplicação. No mercado, esse fenômeno é conhecido como marcação à mercado.

Todavia, é importante destacar que para os investidores que mantém o seu ativo até a data de liquidação este risco pode ser desconsiderado. Afinal, no vencimento, o valor resgatado pelo investidor é a soma do principal aplicado com o juro prefixado definido.

Risco de liquidez

O risco de liquidez do Tesouro Prefixado diz respeito ao risco de o investidor não conseguir vender seu ativo sem uma perda considerável do seu capital em tempo hábil. Este risco é presente, por exemplo, no investimento em imóveis.

Isso porque, os bens móveis são ativos considerados de baixa liquidez financeira. Portanto, ao se encontrar na necessidade de vender um imóvel rapidamente, o indivíduo provavelmente terá de oferecê-lo com um grande desconto no mercado, com o objetivo de encontrar um comprador no curto prazo.

Por outro lado, no Tesouro Prefixado este risco é reduzido, pois o Governo Federal garante a recompra dos títulos diariamente pelo mercado secundário. Portanto, caso o investidor opte pela venda antecipada, ou seja, antes do prazo de vencimento, ele terá garantido um comprador.

Outros títulos do Tesouro Nacional

Após conhecer os principais pontos do Tesouro Prefixado, alguns investidores podem se interessar em outros títulos do Tesouro Nacional. Afinal de contas, sabe-se que cada um dos títulos disponibilizados no Tesouro Direto possui suas próprias características.

Além disso, é preciso lembrar que não existe o melhor ou o pior título do Tesouro. Na verdade, cada um deles é mais adequado para cada objetivo e para cada perfil do investidor, o que torna fundamental conhecer o funcionamento de cada um dos títulos.

Por isso, abaixo, os outros títulos do Tesouro Nacional:

Tesouro Selic

O primeiro, e talvez mais conhecido, título do Tesouro Nacional disponibilizado para os investidores seja o Tesouro Selic. Como o seu próprio nome já sugere, o seu rendimento está diretamente atrelado à taxa básica de juros da economia brasileira, a Taxa Selic.

No mercado, este título é considerado o mais conservador e aquele que possui menos riscos. Isso porque o seu rendimento é pós-fixado e atrelado à variação positiva e diária da Selic. Além disso, também é considerado conservador pois o investidor fica protegido das oscilações da taxa de juros.

Por exemplo, um investidor que comprou o seu título do Tesouro Selic quando a Taxa Selic estava a 6%. Se, por acaso, no ano seguinte, a Selic for a 10% ao ano, o seu título será remunerado em 10% para o próximo ano.

Dessa forma, enquanto o Tesouro Prefixado e o Tesouro IPCA+ podem perder valor na marcação a mercado em ocasião de uma subida dos juros, o investidor que aplicou no Tesouro Selic está protegido deste risco.

No entanto, por ser o título mais conservador, costuma ser também o que entrega menor retorno no longo prazo. Afinal de contas, como foi colocado, quanto menor o risco, menor também o retorno esperado para o investimento.

Por fim, vale destacar que como o título não possui oscilações consideráveis em seu valor de mercado, ele costuma ser recomendado para ser utilizado como aplicação para uma reserva de emergência ou para reservas de oportunidade.

Tesouro IPCA

Em segundo lugar, há também o Tesouro IPCA, que como o próprio nome também diz é atrelado ao rendimento da inflação oficial do Brasil, o Índice de Preços ao Consumidor Amplo (IPCA). Por isso, é um título que garante o rendimento real dos investidores (acima da inflação), excluindo o risco inflacionário.

Também chamado de IPCA+ ou de NTN-B Principal (Notas do Tesouro Nacional Série B Principal), esse título do Tesouro possui vencimentos com várias datas, por exemplo em 2026, em 2035 e até em 2045. Por isso, normalmente atrai investidores de longo prazo.

Vale destacar que, ao adquirir esse título, o investidor terá seu recurso corrigido pela variação do IPCA no período acrescida de uma rentabilidade prefixada acordada no momento da compra. Por exemplo:

- Tesouro IPCA 2026: rendimento de IPCA + 2,80% ao ano;

- Tesouro IPCA 2045: rendimento de IPCA + 4,13% ao ano.

As taxas exemplificadas acima, que estavam vigentes em meados de outubro de 2020, assim como no Tesouro Prefixado, variam ao longo do tempo de acordo com as condições macroeconômicas brasileiras, como o juros, a inflação e a taxa de câmbio. Além disso, também dependem do déficit fiscal do país, o qual demonstra a capacidade futura de pagamento de dívidas pelo governo.

Por fim, assim como o Tesouro Prefixado, o Tesouro IPCA+ também pode ser adquirido com ou sem o pagamento de juros semestrais. Este é o caso da NTN-B, que oferece cupons de juros aos investidores dos títulos a cada semestre.

Abaixo, é possível conferir os títulos do Tesouro IPCA disponíveis no mercado, bem com as datas de vencimento e o rendimento oferecido pelo Tesouro Nacional em meados de outubro de 2020.

Tesouro IGP-M

Além do Tesouro IPCA, outro título pouco conhecido por investidores no mercado é o Tesouro IGP-M, atrelado, como o próprio nome também já diz, ao IGP-M (Índice Geral de Preços de Mercado), conhecido por ser a inflação do aluguel.

Também chamada da NTN-C (Notas do Tesouro Nacional da Série C), não é à toa que esse título seja tão desconhecido. Isso porque ele ficou disponível para os investidores no mercado apenas entre 2002 e 2006. Desde então, o título não pode ser adquirido do Tesouro Nacional pelo mercado primário.

Apesar disso, vale destacar que ainda existem, curiosamente, alguns títulos do Tesouro IGP-M ativos no mercado, sendo que eles foram títulos de vencimento mais longo ofertados no início dos anos 2000. Nesse sentido, existem notas da série C com vencimento em abril de 2021 e em janeiro de 2031.

Vale a pena investir no Tesouro Prefixado?

Por fim, conhecendo quais são todos os títulos do Tesouro Nacional e a característica de cada um deles, uma importante dúvida pode ser gerada nos investidores. Isto é, vale a pena investir no Tesouro Prefixado?

Infelizmente, não há uma resposta definida para isso, sendo que isso depende do perfil, do objetivo e do prazo de investimento de cada investidor. Apesar disso, é preciso destacar que uma grande vantagem do Tesouro Prefixado é a sua segurança em relação ao risco de crédito.

Isso porque, ao investir nesse título, o investidor está, em outras palavras, emprestando dinheiro para o governo federal, que é o melhor pagador da economia. Para alguns, isso pode parecer estranho, afinal o Brasil possui uma dívida considerada alta.

No entanto, mesmo assim, a União é sempre a melhor pagadora de uma economia, porque caso o governo não tenha recurso para pagar os investidores, ele pode imprimir mais moeda e realizar o pagamento. Além disso, há também a possibilidade de aumentar os impostos para arrecadar recursos para realizar os pagamentos.

Obviamente, esses opções não são as melhores, tendo efeitos negativos para economia. Contudo, são alternativas melhores do que dar um calote, que é o risco de crédito (de não pagamento).

Além disso, vale destacar também que o Tesouro Prefixado pode ser uma boa alternativa para aqueles que buscam por rendimentos mais elevados no curto prazo, já que, por causa do risco inflacionário, esse título costuma oferecer um juros mais alto em relação aos seus pares.

Como investir no Tesouro Prefixado?

Conhecendo mais sobre suas vantagens e desvantagens e sobre as suas principais características, muitas pessoas podem se perguntar, por fim: como investir no Tesouro Prefixado?

Por isso, abaixo o passo a passo de como investir nesse título do Tesouro Nacional:

1. Abrir conta em uma corretora de valores

O primeiro passo para investir no Tesouro Prefixado é abrir conta em uma corretora de valores. Isso porque, com ela, o investidor terá segurança ao realizar seu investimento e, ao mesmo, terá a comodidade de não pagar taxas para realizar sua aplicação.

Isso porque, como foi dito anteriormente, a maior parte dessas instituições já extinguiu todos os encargos para investir em títulos do Tesouro. Ao contrário da maior parte dos grandes bancos de varejo, que costumam cobrar taxas de administração e de custódia para esse investimento.

2. Transferir os recursos

Depois de abrir a conta em uma corretora de valores sem taxas para investir nos títulos do Tesouro Nacional, o segundo passo para realizar a aplicação é transferir os recursos para a conta. Assim, o indivíduo terá capital disponível para conseguir finalizar seu investimento.

3. Realizar a aplicação e aguardar

Com o recurso disponível na sua conta da corretora, o investidor deve acessar a plataforma do Tesouro Direto da instituição e selecionar o título prefixado do Tesouro com a data de vencimento que deseja. Depois disso, basta realizar a aplicação e aguardar os rendimentos serem auferidos com o tempo.

E então, conseguiu compreender melhor sobre o que é e como funciona o Tesouro Prefixado? Deixe abaixo suas dúvidas ou comentários sobre o assunto.

O que é o Tesouro Prefixado?

O Tesouro Prefixado é um título do Tesouro Nacional brasileiro em que o investidor sabe, na data da aplicação, qual será o seu rendimento. Por isso, esse título, disponibilizado no Tesouro Direto, é chamado de prefixado, porque a taxa de rendimento do título é fixada antes do investimento.

Quanto rende o Tesouro Prefixado?

O Tesouro Prefixado 2022 funciona de forma a garantir um rendimento a uma taxa fixa para os seus investidores. Por isso, é possível saber exatamente o montante que será acumulado pelo investidor até o vencimento do título, considerando que o percentual de juros é prefixado no momento da aplicação.

Como funciona o Tesouro Prefixado 2022?

O Tesouro Prefixado 2022 funciona de forma a garantir um rendimento a uma taxa fixa para os seus investidores. Por isso, é possível saber exatamente o montante que será acumulado pelo investidor até o vencimento do título, considerando que o percentual de juros é prefixado no momento da aplicação.

Qual o melhor Tesouro Prefixado?

O melhor Tesouro Prefixado será aquele que mais se encaixa no perfil e no prazo de investimento do investidor. Para aqueles que não necessitam do recurso no curto prazo, os vencimentos mais longos tendem a ser melhores, porque possuem taxas de rendimento maiores.

Qual o melhor Tesouro Prefixado ou IPCA?

Saber qual o melhor entre o Tesouro Prefixado ou o Tesouro IPCA dependerá do perfil, do objetivo e do prazo de investimento de cada investidor. Via de regra, o Tesouro IPCA costuma ser mais conservador, porque está indexado à inflação. Por outro lado, o Tesouro Prefixado não possui a indexação à inflação, possuindo, em geral, maior risco e potencial de retorno.

Bibliografia para Tesouro Prefixado

https://www.aedb.br/seget/arquivos/artigos15/28822325.pdf

http://repositorio.roca.utfpr.edu.br/jspui/bitstream/1/9234/1/CT_COMAT_2016_2_2.pdf