Radar do Mercado: Unipar (UNIP6) – Resultado mais uma vez bastante positivo

A Unipar Carbocloro, companhia com atividades preponderantes na fabricação de cloro, derivados de cloro e soda cáustica e acionista controlador da Unipar Indupa S.A.I.C., empresa argentina produtora de PVC (policloreto de vinila) e soda cáustica na Argentina e no Brasil, apresentou ontem (14) os resultados individuais e consolidados do segundo trimestre do ano de 2018 (2T18).

É interessante destacar, de antemão, que em relação ao mercado de atuação da Unipar Carbocloro, ou seja, a indústria de cloro/soda, os dados divulgados pela ABICLOR (Associação Brasileira da indústria de Álcalis, Cloro e Derivados) mostraram um índice de utilização média da capacidade instalada de 68% no primeiro semestre de 2018, inferior ao índice de 73% registrado no mesmo período do ano anterior.

Como a atividade do mercado spot de soda cáustica continuou aquecida e a oferta ainda restrita, observou-se uma elevação do preço médio no 1S18 na Costa do Golfo da ordem de 45% em relação ao mesmo período no ano anterior, fortemente impactado pelos desdobramentos do Furacão Harvey, incluindo restrições logísticas para transporte dos produtos.

Quanto ao PVC, o preço FOB US Gulf Coast médio do 2T18 apresentou recuo de 5% frente ao 1T18. No acumulado do ano, o preço médio manteve-se praticamente inalterado frente ao 1º semestre de 2017.

Diante dessa conjuntura no mercado interno e externo, a companhia apresentou uma Receita Operacional Líquida Consolidada no 2T18 de R$ 880,3 milhões, número esse bem em linha com o 1T18.

Quando comparado ao 2T17 a receita foi 19% superior, variação explicada principalmente pelo aumento de 44% no preço da soda.

No 1S18 foi registrada a receita de R$ 1.755,3 milhões, 20% superior ao 1ST17, variação explicada principalmente pelo aumento de 51% no preço da soda, o preço do PVC permaneceu em linha nos dois períodos.

Adicionalmente, o Resultado Financeiro Líquido Consolidado foi negativo no valor de R$ 104,9 milhões no 2T18 versus resultado negativo de R$ 27,5 milhões no 1T18 e resultado negativo de R$ 33,0 milhões no 2T17.

No 1S18 o resultado foi negativo em R$ 132,4 milhões, versus R$ 44,7 milhões no 1S17.

Tais variações são explicadas principalmente pela variação cambial sobre débitos com terceiros.

Diante desse cenário, o Lucro Líquido Consolidado da Unipar foi de R$ 70,8 milhões no 2T18, 57% inferior ao 1T18, variação explicada principalmente pela variação cambial negativa sobre o saldo de débitos com terceiros das controladas no 2T18 e pela receita não recorrente de R$ 48,9 milhões da controladora referente ajuste final de preço de aquisição da controlada Indupa no 1T18.

Quando comparado ao 2T17 o lucro foi superior em 164%, explicado principalmente pelo melhor desempenho operacional da companhia no período.

No 1S18 foi apurado R$ 235,3 milhões, 295% superior ao 1S17, variações explicadas principalmente pelo melhor desempenho operacional e pelo recebimento do valor referente ao ajuste final de preço de aquisição da controlada Indupa.

Abaixo, é possível visualizar que, no 2T18, a companhia registrou um EBITDA Consolidado de R$ 276,4 milhões, 11% inferior ao 1T18, variação explicada principalmente pela receita de R$ 48,9 milhões da controladora referente ajuste final de preço de aquisição da Indupa no 1T18.

Quando comparado ao 2T17, contudo, a variação foi 108% superior.

Pode-se perceber, acima, que no 1S18 foi registrado R$ 585,3, 157% superior ao 1S17.

Tais variações são explicadas principalmente pelo melhor desempenho operacional da companhia.

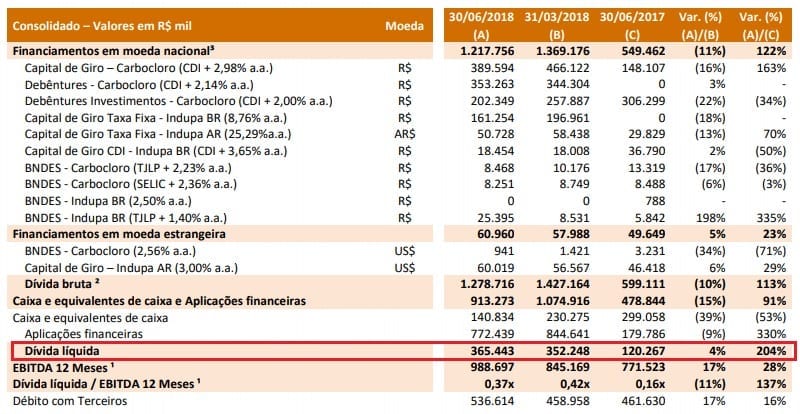

Ainda, em 30 de junho de 2018, o saldo de Dívida Líquida Consolidado era de R$ 365,4 milhões, 4% superior a 31 de março de 2018 e 204% superior 30 de junho de 2017.

Estas variações refletem especialmente o pagamento de dividendos e início das operações de compror e capital de giro de curto prazo das controladas para balanceamento do prazo de pagamento a fornecedores.

O gráfico a seguir demonstra a evolução trimestral do indicador Dívida líquida/EBITDA 12 meses que reflete o cumprimento do fluxo de amortizações da dívida.

É possível visualizar que a companhia possui um controle bastante responsável frente a seus compromissos e o cumprimento do fluxo de amortizações da dívida no decorrer do tempo.

No mais, gostamos muito dos resultados da Unipar Carbocloro no último trimestre e temos muita satisfação de ter proporcionado a muitos de nossos assinantes a participação nesse vitorioso processo de turnaround executado com sucesso pela gestão da companhia no início ano de 2017.

Entendemos que a companhia tem tudo para continuar nesse ritmo de ascensão operacional, o que pode ser traduzido em maior geração de valor e distribuição de dividendos para seus acionistas que, diga-se de passagem, têm sido bastante satisfatórios, principalmente os referentes ao último ano de 2017.

Adicionalmente, com o mercado internacional de cloro/soda se mostrando ainda em busca do equilíbrio entre oferta e demanda, é muito provável que a Unipar continue a se beneficiar dessa conjuntura no médio prazo. Além disso, entendemos que a companhia poderá apresentar uma eficiência ainda maior quando boa parte de sua dívida começar a ser digerida pelo grupo.