Radar do Mercado: Unipar (UNIP6) – Luiz Barsi amplia participação acionária

A Unipar Carbocloro, por meio de nota divulgada ao mercado ontem (10), comunicou que recebeu, na mesma data, uma correspondência do investidor senhor Luiz Barsi Filho através da qual o mesmo informa que, com compras realizadas nos pregões da Bolsa de Valores de São Paulo até o final de dezembro de 2017, totalizou a propriedade de 316.700 ações preferenciais Classe A da companhia, representando participação de 12,22% sobre esse tipo e classe de ações.

Na mesma correspondência, esse importante acionista declarou também que a referida participação tem por alvo o investimento puro e simples, sem pretender exercer qualquer interferência na administração da Unipar.

A referida correspondência encontra-se em anexo no comunicado feito ao mercado pela Unipar no dia de ontem.

É sempre saudoso observar um fluxo de entrada de importantes acionistas na associação de um negócio, haja visto que movimentações desse tipo reforçam a tese de que tais empreendimentos são, de fato, geradores de valor e excelentes mecanismos de multiplicação patrimonial de seus acionistas no longo prazo.

Se tal fato não fosse verdade, dificilmente veríamos um investidor tão maduro e experiente como o senhor Luiz Barsi participando de um negócio de maneira tão significativa.

Neste sentido, não poderíamos deixar de mencionar que a Unipar Carbocloro, companhia com atividades preponderantes na fabricação de cloro, derivados de cloro e soda cáustica e acionista controlador da Unipar Indupa S.A.I.C., empresa argentina produtora de PVC (policloreto de vinila) e soda cáustica na Argentina e no Brasil, se enquadra perfeitamente no perfil de uma companhia com as características mencionadas acima.

Prova disso são os seus resultados trimestrais.

Segundo os seus números, no terceiro trimestre do ano, a sua receita operacional líquida consolidada no 3T17 foi de R$ 799,5 milhões, 8% superior ao 2T17, explicada principalmente pelo aumento no volume de vendas (14% de PVC e 3% de químicos), do aumento no preço de PVC e soda no mercado internacional e desvalorização das moedas locais frente ao Dólar.

No 9M17, esse resultado foi de R$ 2.263,8 milhões.

Assim, no 3T17, o lucro bruto consolidado foi de R$ 227,7 milhões, 2% inferior ao 2T17, representando uma margem bruta de 28%, 3 pontos percentuais inferior ao 2T17 (31%).

Esta variação é explicada pelo maior volume de vendas no período (superior em 14% de PVC e em 3% de químicos) compensada pelo aumento dos preços médios de insumos de produção impactados pelas paradas programadas na planta Bahia Blanca nos meses de julho e agosto de 2017.

No 9M17, o lucro bruto foi de R$ 667,9 milhões com margem bruta de 30%.

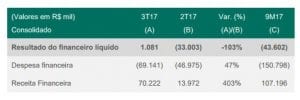

Já o resultado financeiro líquido consolidado foi positivo no valor de R$ 1,1 milhão no 3T17 versus resultado negativo de R$ 33,0 milhões no 2T17, variação explicada principalmente pelo melhor desempenho financeiro como, por exemplo, variação cambial sobre débitos com terceiros.

No 9M17, entretanto, o resultado foi negativo no valor de R$ 43,6 milhões.

Dessa forma, a companhia registrou, no 3T17, um Ebitda consolidado de R$ 186,5 milhões, 40% superior ao registrado no 2T17. No 9M17, o Ebitda foi de R$ 413,9 milhões.

Há de se destacar, ainda, o lucro líquido da Unipar, que foi de R$ 138,0 milhões no 3T17, 417% superior ao 2T17 (R$ 26,7 milhões).

No 9M17, o lucro líquido foi de R$ 198 milhões, pouco mais de 200% superior ao 9M16 (R$ 65,9 milhões).

Estas variações são justificadas principalmente pelo alto desempenho operacional do grupo no período.

No que diz respeito ao endividamento da Unipar, pôde-se perceber, no período, que o saldo da dívida líquida consolidado foi de R$ 395,8 milhões, 229% superior quando comparado ao saldo de 30 de junho de 2017.

Esta variação é explicada, em grande parte, pelos financiamentos adquiridos em 3T17 para alongamento de seus prazos e capital de giro.

Entretanto, ao se analisar esses compromissos com o Ebitda acumulado dos 12 meses da companhia, percebe-se que essa relação se entra dentro do que consideramos saudável para qualquer empreendimento.

Isso demonstra a responsabilidade que a Unipar apresenta frente ao mercado no que diz respeito ao seu nível de alavancagem.

Gostamos muito dos resultados da Unipar Carbocloro no terceiro trimestre do ano passado e temos muita satisfação de ter proporcionado a muitos de nossos assinantes a participação nesse vitorioso processo de turn around executado com sucesso pela gestão da companhia no ano de 2017.

Entendemos que a companhia tem tudo para continuar nesse ritmo de ascensão operacional, o que pode ser traduzido em maior geração de valor e distribuição de dividendos para seus acionistas que, diga-se de passagem, têm sido bastante satisfatórios, principalmente no ano passado.

Aqueles que confiaram em nossa indicação desde o início já obtiveram ganhos expressivos no case, e entendemos, ainda, que essa companhia ainda tem muito apresentar, principalmente quando boa parte de sua dívida começar a ser digerida pelo grupo.

Seguimos com nossa indicação em Unipar, ao passo que reforçamos nosso pedido de respeito ao preço teto de entrada no ativo, de modo que uma satisfatória margem de segurança possa ser estabelecida na aplicação.