Radar do Mercado: AES Tietê (TIET11) – investimentos para seguir com expansão operacional

A AES Tietê Energia comunicou ontem (11) ao mercado que atualizou suas projeções referentes a previsão de investimentos para os anos de 2018 e 2019, incluindo os investimentos estimados relacionados aos ativos solares Complexo Solar Boa Hora (Boa Hora) e Complexo Solar Água Vermelha (AGV Solar).

De acordo com o informado, para o referido período, a companhia planeja investir um total de aproximadamente R$ 980 milhões que serão direcionados aos programas de modernização e manutenção de suas plantas hidrelétricas e os investimentos referentes à construção de Boa Hora e AGV Solar.

Acreditamos que a AES Tietê é uma companhia que se destaca por ser uma forte geradora de caixa, boa pagadora de proventos, e que possui métricas de rentabilidade elevadas em seu segmento.

Neste sentido, seus números reforçam bem esta visão, apesar de terem apresentando uma queda de desempenho no último terceiro trimestre de 2017 devido a fatores pontuais.

Como pontos de destaque em seus números no terceiro quarto do ano passado, é importante destacar o volume de energia gerada pelas usinas hidráulicas da AES Tietê Energia no período, que foi de 3.029,0 GWh no 3T17, 5,0% inferior ao gerado no mesmo período de 2016 (3.189,1 GWh) e de 518,6 GWh pelas usinas eólicas no 3T17, 35,9% superior ao registrado no 3T16 (381,6 GWh).

Dessa maneira, é intuitivo perceber que houve uma queda acentuada na geração de energia proveniente das fontes hidráulicas da companhia.

Este fator é um resultado direto da falta de chuvas em sua região de atuação, o que resultou num nível dos reservatórios 38,0%, inferior em 17,5 p.p. ao 3T16 (55,5%) ao final do 3T17.

Como consequência, os custos e despesas operacionais, excluindo depreciação e amortização, totalizaram R$ 298,9 milhões no 3T17, 59,1% superiores aos R$ 187,9 milhões registrados no 3T16, resultado que seguiu o movimento contrário ao aumento de 14,2% da receita líquida frente ao 3T16, que passou de R$ 402,4 milhões, na ocasião, para R$ 459,4 milhões no encerramento do terceiro trimestre deste ano.

Dessa forma, o Ebitda (proxy da geração de caixa operacional) da AES Tietê se consolidou em R$ 160,5 milhões no 3T17 contra R$ 214,5 milhões no 3T16, ao passo que seu lucro líquido se fez em R$ 37,9 milhões no 3T17 versus R$ 97,8 milhões no 3T16.

Entendemos que os resultados inferiores no período, quando comparados à trimestres anteriores, são reflexos diretos das condições pluviais desfavoráveis as quais passaram as regiões onde a companhia possui as suas nove usinas hidráulicas e três Pequenas Centrais Hidrelétricas (PCHs).

Assim sendo, o fato da companhia anunciar que planeja investir um total de aproximadamente R$ 980 milhões que serão direcionados aos programas de modernização e manutenção de suas plantas hidrelétricas e os investimentos referentes aos ativos solares Complexo Solar Boa Hora (Boa Hora) e Complexo Solar Água Vermelha (AGV Solar) demonstra um forte interesse por parte de sua gestão em diversificar a sua fonte de geração de energia, necessidade esta que se faz bastante importante visto o transtorno que uma temporada de poucas pode causar no operacional da empresa.

Além disso, o fato de expandir a sua operação de geração de energia para outras fontes que não a hidráulica, demonstra uma atitude bastante astuta e resiliente de sua gestão, que demonstra não estar medindo esforções para se adaptar as novas tendências que chegam com cada vez mais representatividade no mercado de energia.

Adicionalmente, vale mencionar que a companhia, neste sentido, busca também complementar o seu portfólio com novas energias/tecnologias, como geração distribuída e armazenamento de energia via baterias.

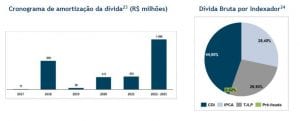

No que diz respeito ao endividamento da AES Tietê Energia, a companhia informou que sua dívida bruta da totalizava R$ 3.603,9 milhões em 30 de setembro de 2017, valor 150,5% superior à posição da dívida bruta em 30 de setembro de 2016 (R$ 1.438,5 milhões) e com a maior parte de seu montante com vencimento previsto para 2018 e 2022 em diante.

Avaliamos que os resultados aquém do que já foi apresentado pela companhia no passado são pontuais, e continuamos avaliando a AES Tietê Energia como uma empresa que atua num setor no qual dificilmente existirá uma “falta” de demanda no futuro e, apesar das fontes de energia elétrica apresentarem uma tendência de se tornarem cada vez mais limpas e renováveis, os recentes processos de investimentos da AES Tietê em fontes de energia alternativas – como referenciado acima – demonstram um interesse muito grande por parte de sua gestão em se adaptar a essa nova realidade que tende a ser cada vez mais intensa num futuro próximo.

Recentemente, inclusive, enviamos a nossos assinantes, no relatório Suno Dividendos de 14 de setembro, uma entrevista com a equipe de Relações de Investidores da AES Tietê, na qual foram esclarecidos pontos interessantes em relação às estratégias de expansão da empresa, que envolve muitos investimentos com o objetivo de tornar 50% do seu Ebitda proveniente de fontes renováveis no médio prazo.

Gostamos muito dessa companhia, e entendemos que os próximos investimentos a serem feitos e as decisões recentes da empresa apresentam condições de proporcionar ótimos dividendos aos investidores no longo prazo, junto de crescimento nos resultados.