Radar do Mercado: São Carlos Empreendimentos e Participações (SCAR3) publica os resultados do quarto trimestre de 2018

A São Carlos Empreendimentos e Participações S.A. (“São Carlos”) anunciou os resultados do quarto trimestre (4T18) e do ano de 2018 (2018). Para preservar a comparabilidade dos números, a Companhia apresentou uma análise dos resultados recorrentes da atividade de locação, de modo a excluir os efeitos de eventos considerados extraordinários.

“É com grande satisfação que apresentamos os resultados da São Carlos referente ao quarto trimestre e ao ano de 2018. Os destaques no ano foram a execução de nossa estratégia de combate a vacância em nosso portfólio e a reciclagem de ativos, com as vendas do Edifício Morumbi Park e do terreno no empreendimento C.E. Tietê.”

Para atingir os objetivos de combate a vacância, a empresa priorizou, no último ano, a venda de ativos para realocação dos recursos. Em março de 2018, foram vendidos 63% da participação no empreendimento Morumbi Park pelo montante de R$137.4 milhões. Em dezembro de 2018, foi assinado compromisso de venda de um terreno no empreendimento C.E. Tietê, no montante de R$42.0 milhões. Em fevereiro de 2019, foi assinado um compromisso de venda de outro terreno no mesmo empreendimento no valor de R$29.7 milhões.

Em termos de aquisições, a empresa não encontrou grandes oportunidades, porém realizou uma compra de dois andares no empreendimento C.E. Visconde de Ouro Preto, em um prédio onde a São Carlos já detém a propriedade de outros 8 andares.

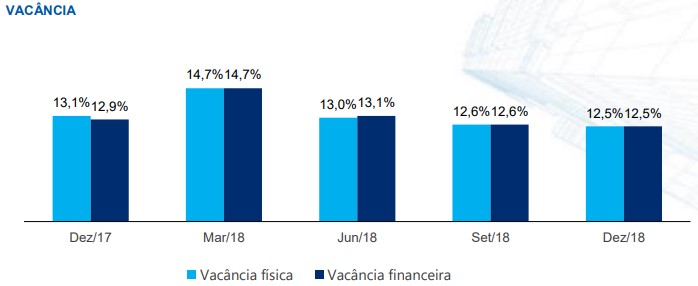

As aquisições da empresa estão sendo bastante criteriosas, priorizando o combate a vacância. Em dezembro de 2018, a empresa atingiu 12.5% de vacância financeira e física. Ainda assim, a empresa vivenciou aumento das receitas com locações na ordem de 3.7% na mesma base de ativos, alcançando o montante de R$243 milhões em 2018. O aumento no quarto trimestre ainda foi mais expressivo, atingindo crescimento na receita bruta na ordem de 5.5% na mesma base de ativos.

Houve melhora significativa em termos de vacância física e financeira e, com os novos planos de aquisição da companhia, a confiança dos gestores aponta para um futuro próspero e com indicadores ainda melhores. A administração afirma que está “otimista com as perspectivas do setor e a retomada do ciclo imobiliário no Brasil. Os próximos anos apresentarão ótimas oportunidades de crescimento para a Companhia e de contínua geração de valor para os nossos acionistas.”

Outros resultados também se mostraram satisfatórios, como a redução da relação de dívida líquida/EBITDA de 5.9x para 5.4x, o que é importante para minimizar os riscos da empresa em relação ao pagamento de compromissos onerosos. Além disso, a companhia vivenciou crescimento do FFO em 3% em relação a 2017, atingindo a marca de R$44 milhões, com margem de 19.2%.

Além da redução da vacância e do crescimento do FFO e do EBITDA, a companhia mantém sua estratégia de estabelecer contratos de ampla duração visando reduzir as imprevisibilidades no fluxo de caixa da empresa. Este fato é de extrema importância para minorar os riscos de liquidez, uma vez que contratos com vencimento próximo podem ameaçar as receitas recorrentes da empresa.

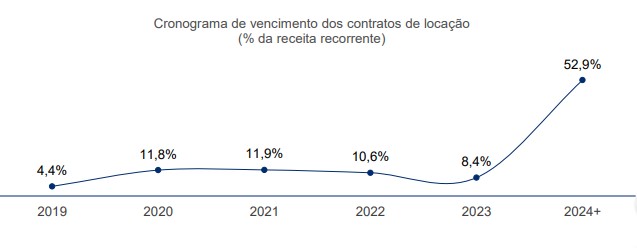

Abaixo temos o cronograma de vencimento dos contratos de locação em termos de percentual da receita recorrente.

Note que mais de 50% da receita recorrente está vinculada a contratos com vencimento para 2024+. Para analisar se esta maturidade de contratos está adequada para a empresa, devemos comparar a maturidade média com a estrutura de dívidas. Segundo a companhia, ao final de 2018, o prazo médio ponderado pela receita recorrente com locações era de 5.7 anos.

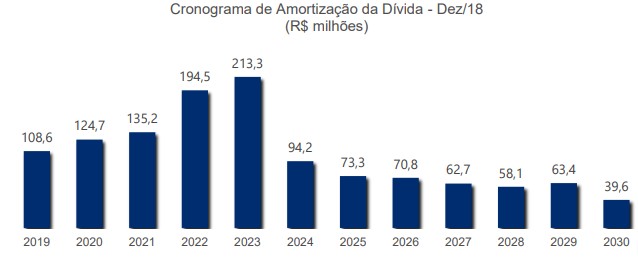

Quando olhamos para o cronograma de amortização da dívida, temos ligeira concentração da dívida no médio prazo, o que é excelente. Caso a empresa assumisse muitas dívidas de curto prazo, muito provavelmente seu fluxo de caixa seria comprometido. Dívidas de longo prazo acabam gerando uma série de incertezas perante a recorrência das receitas no período futuro, uma vez que os contratos de locação venceriam antes do pagamento das dívidas. Neste caso, o acionista fica dependente da capacidade da gestão em renovar os contratos ou estabelecer novas locações.

O problema deste cenário são as incertezas macroeconômicas que podem desaquecer o mercado e comprometer os fluxos de caixa da empresa, deixando-a endividada e sem a geração de caixa necessária para honrar os compromissos onerosos.

Neste ponto a empresa encontra-se em cenário adequado, onde a amortização das dívidas se dá no médio prazo, momento em que o fluxo de caixa é mais previsível e a gestão financeira da empresa pode ser, portanto, mais assertiva.

Por fim, a empresa se apresenta bem posicionada no mercado e preparada para aproveitar novas oportunidades que o mercado venha a oferecer, já que guarda quantia significativa em caixa para novas aquisições.