Radar do Mercado: Gerdau (GGBR4) – anúncio de recompra de ações é um bom sinal?

A Gerdau comunicou ontem (09) que seu Conselho de Administração, em reunião realizada na véspera, deliberou autorizar a aquisição, pela Companhia, de ações de sua própria emissão.

Os objetivos do referido trâmite seriam atender aos Programas de Incentivo de Longo Prazo, tanto da companhia quanto de suas subsidiárias; permanência dos ativos em tesouraria; cancelamento; ou posterior alienação no mercado.

A companhia destacou, ainda, que as aquisições serão suportadas por reservas de lucros existentes, cabendo à Diretoria fixar as quantidades de ações e a oportunidade de cada operação.

A quantidade de ações a serem adquiridas seria de até 10.000.000 de ações preferenciais (GGBR4) ou American Depositary Receipts – ADRs – representando, no total, aproximadamente 0,96% das ações PN em circulação, que, em 30 de novembro de 2017, somavam 1.040.867.403 ações, e o prazo para aquisição se daria a partir de 09 de janeiro de 2018, com prazo máximo de 3 meses, ou seja, até o dia 09 de abril de 2018.

Costumeiramente, enxergamos a divulgação do início de um processo de recompra de ações por parte de uma empresa como positiva, isto por que, naturalmente, essas transações ocasionam um aumento proporcional de participação dos minoritários no negócio, caso as ações sejam posteriormente canceladas.

Além disso, é compreensível entender que, ao se interessar em realizar a recompra de seus papéis no mercado, a própria gestão da companhia pode estar considerando que o seu atual preço de negociação se encontra abaixo do seu real valor intrínseco.

Muitos investidores se baseiam em notícias dessa natureza para adquirirem ações no mercado.

Porém, como sempre destacamos, um único quesito nunca deve ser levado em consideração de maneira isolada ao se avaliar uma companhia, e o anúncio de um processo de recompra de ações se enquadra nesse parâmetro.

Apesar de enxergamos, num contexto geral, o anúncio de recompra feito pelo Departamento de Relação com Investidores da companhia como positivo pelos motivos acima supracitados, não poderíamos deixar de ressaltar que a Gerdau – maior produtora de aços longos das Américas – vem apresentou uma dívida bruta de pouco menos de R$ 19 bilhões ao término de terceiro quarto do ano passado, patamar este que preocupa, isto por que representa, de acordo com seus últimos resultados, 3,4 vezes o Ebitda dos últimos 12 meses da companhia, além de representar também pouco menos de 4 vezes a sua posição de caixa.

Ainda, em 30 de setembro de 2017, 24,0% da dívida bruta era de curto prazo e 76,0% de longo prazo. Cabe destacar que, uma parcela importante do circulante refere-se ao Bond 2017 (R$ 2,5 bilhões), que venceu em outubro e foi amortizado com recursos de caixa.

É interessante destacar, ainda no âmbito dos compromissos financeiros da companhia, que esse montante bruto era composto por 14,8% em reais, 82,5% em dólar norte-americano e 2,7% em outras moedas.

Neste sentido, a redução da dívida bruta em R$ 1,3 bilhão de 30 junho de 2017 para 30 setembro de 2017 ocorreu, basicamente, em função do efeito da variação cambial e de amortização de dívidas de capital de giro.

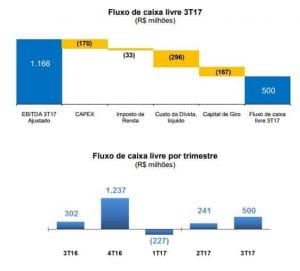

Há de se destacar, ainda, que a companhia segue apresentando uma variação na sua geração de caixa bastante inconsistente nos últimos trimestres, o que transmite certa sensação de incerteza frente ao seu desempenho no curto/médio prazo.

Acreditamos que essa instabilidade para gerar recursos se faz muito por conta de a empresa atuar em um setor bastante cíclico, sujeito à muitas variáveis macroeconômicas, tanto internas quanto externas, o que dificulta bastante na previsibilidade de suas operações.

Tendemos a não gostar de empresas atuantes em setores com essas características.

Por conta da atual situação desafiadora que se encontra a empresa neste momento, bastante endividada e se desfazendo de ativos para tentar melhorar performance operacional – recentemente a companhia divulgou a venda de usinas produtoras de vergalhão e plantas de corte e dobra de aço nos Estados Unidos para a Commercial Metals Company por US$ 600 milhões – e aliviar a sua situação de dívida, achamos mais prudente e racional seguir de fora da Gerdau.

Recomendamos o mesmo a nossos aos investidores.