Radar do Mercado: Vale S.A. (VALE3) divulga seus resultados

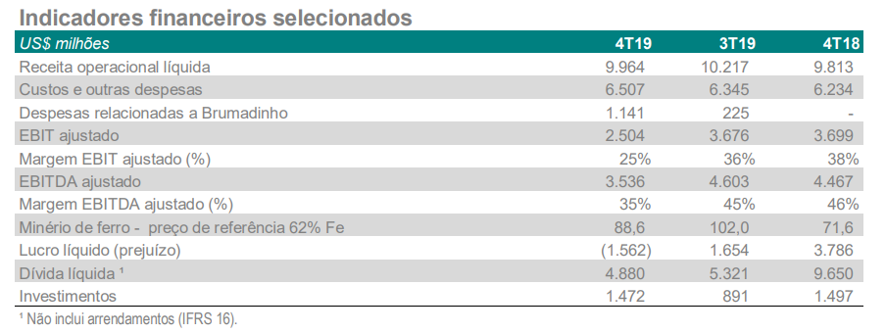

A companhia reportou no quatro trimestre de 2019 um prejuízo contábil de US$ 1,562 bilhões, US$ 3,216 bilhões abaixo do reportado no 4T18. No ano, o prejuízo foi de US$ 1,683 bilhão vs. US$ 6,86 bilhões no ano anterior.

O lucro anual foi impactado por despesas e provisões referentes ao rompimento da barragem de Brumadinho e a descaracterização (reincorporação da barragem ao meio ambiente) de barragens e acordos de reparação no valor de US$ 7,402 bilhões.

O lucro em 2019 também foi afetado por registro de impairment e contratos onerosos de suas operações na Nova Caledônia. O impairment não tem efeito caixa e se trata de uma revisão de depreciação que acaba por reduzir o lucro líquido, embora a companhia não tenha que desembolsar dinheiro algum.

Além desses fatores, as provisões da descaracterização da barragem de Germano e da Fundação Renova impactaram negativamente o resultado líquido em US$ 758 milhões. As perdas foram ligeiramente compensadas por menor perda com variações cambiais (US$ 2,555 bilhões).

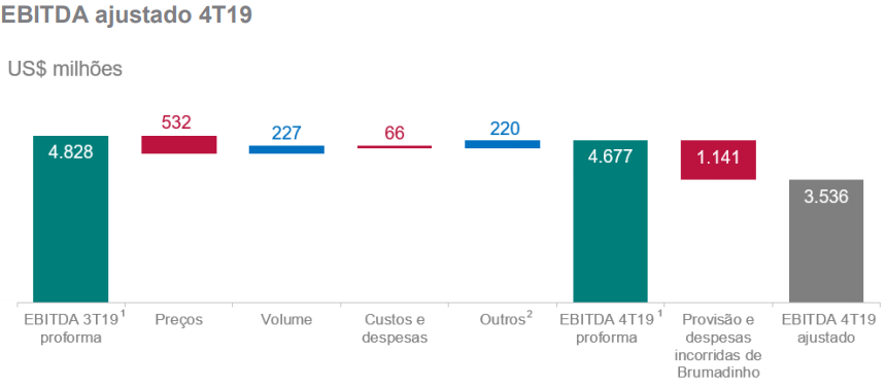

O EBITDA pró-forma, excluindo todas despesas e provisões relativas à tragédia de Brumadinho, foi de US$ 4,677 bilhões. Os preços mais altos de seus produtos como o minério de ferro 62% e as variações cambiais favoráveis à Vale contribuíram para o maior resultado.

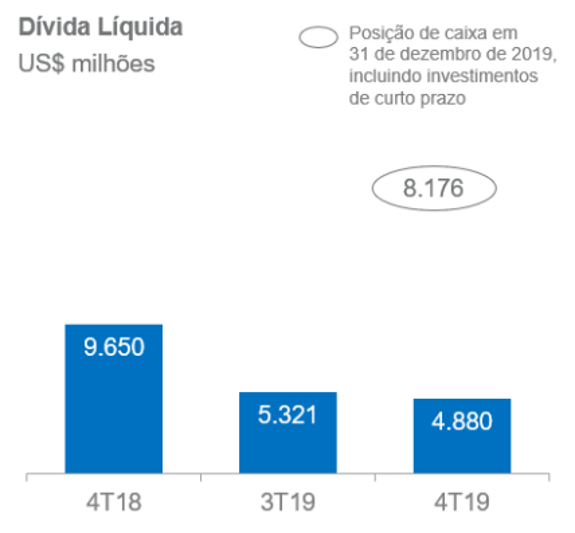

A Dívida Líquida atingiu US$ 4,880 bilhões, redução de US$ 4,77 bilhões frente ao 4T18, sendo o nível mais baixo desde 2008. O indicador de Dívida Líquida/EBITDA ajustado se encontra em 0,5 vezes.

No lado das vendas, 87% foram de produtos de maior valor agregado, como pelotas, Carajás e BRBFs e os 13% restantes, de outros produtos.

O break-even de caixa de finos de minério de ferro e pelotas totalizou US$ 37,6 por tonelada. A redução se deu pelos menores custos de frete e custos caixas C1, além de maior contribuição de pelotas.

O minério de ferro 62%, que é o principal produto da Vale, está sendo negociado na China a US$ 86,15/t.