Radar do Mercado: CSN (CSNA3) – reajuste pode aliviar endividamento

A Companhia Siderúrgica Nacional (CSN), por meio de nota, comunicou ao mercado ontem (04) que foram concluídas as negociações com os setores automobilístico e de linha branca, ficando acordado um aumento do preço do aço entre 18 a 23%, dependendo do tipo de aço vendido.

De acordo com a siderúrgica, os aumentos de preço entraram em vigor desde 1º de janeiro de 2018.

A CSN é um dos maiores complexos siderúrgicos integrados do mundo, e que atua em cinco setores diferentes: siderurgia, mineração, logística, cimento e energia.

Atualmente, entre seus ativos, a empresa conta com uma usina siderúrgica integrada; cinco unidades industriais, sendo três delas no exterior; minas de minério de ferro, calcário, dolomita e estanho; uma forte distribuidora de aços planos; terminais portuários; participações em ferrovias; e participação em duas usinas hidrelétricas.

Em relação ao aumento dos preços de venda de seus produtos para cliente voltados para o mercado automobilístico, faz sentido concluir que a decisão foi tomada para recompor as margens da empresa, que estavam defasadas ao longo dos últimos anos.

Entretanto, o reajuste para as montadoras ficou um pouco abaixo do pretendido pela companhia e do aplicado no início do ano passado, quando a CSN anunciou aumento de 25% para o setor automotivo, citando alta nos preços da liga nos mercados internacionais.

Mesmo assim, o mercado parece ter interpretado esse anúncio de maneira satisfatória, haja visto o aumento de pouco mais de 3% na cotação da ação CSNA3 de emissão da companhia nos últimos dois dias.

Contudo, sabemos que movimentações de curto prazo dessa natureza não mudam o operacional das empresas e, por conta disso, esse aumento de preço não significa nada mais que um mero movimento especulativo de risco em torno do papel, movimentação esta comum perante investidores que buscam lucros em curtos espaços de tempo com operações de risco que não recomendamos a nossos assinantes.

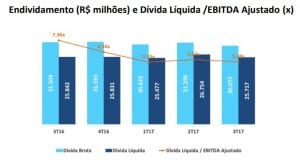

No que diz respeito ao operacional – a parte mais relevante de qualquer negócio e muito mais importante que seus preços de cotação – a CSN deixa a desejar, muito por conta de uma dívida líquida bastante elevada, que representou, no terceiro trimestre de 2017, nada menos que 5,48% do seu Ebitda ajustado dos últimos doze meses.

Neste sentido, é importante destacar que o Ebitda ajustado é calculado a partir do lucro líquido, acrescido das depreciações e amortizações, dos tributos sobre o lucro, do resultado financeiro líquido, do resultado de participação em investimentos, do resultado de outras receitas/despesas operacionais e inclui a participação proporcional do Ebitda das controladas em conjunto MRS Logística e CBSI.

O Ebitda ajustado inclui, ainda, a participação de 100% na Congonhas Minérios, 37,27% na MRS e 50% na CBSI a partir de dezembro/15.

Assim sendo, o Ebitda ajustado da CSN atingiu R$1.213 milhões no 3T17, em comparação a R$896 milhões no trimestre anterior, acréscimo de 35%, ao qual a margem Ebitda ajustado atingiu 24%, por conta do resultado da mineração, somado ao bom desempenho da siderurgia.

É importante mencionar que a Margem Ebitda Ajustada acima mencionada é calculada a partir da divisão entre o Ebitda Ajustado e a Receita Líquida Ajustada, que considera participações de 100% na Congonhas Minérios, 37,27% na MRS e 50% na CBSI.

Entretanto, não bastasse a alavancagem bastante elevada, a companhia atua em um setor bastante cíclico.

Em nossa opinião, a combinação destes dois fatores (endividamento alto + setor cíclico) é uma receita certa para problemas no futuro.

Talvez a preços próximos às mínimas observadas em 2015/2016 (algo entre R$ 3,00 e R$ 4,00), poderíamos pensar na indicação, porem reforçamos que setores cíclicos e que dependem em grande parte da demanda proveniente de mercados externos não são os de nossa preferência.

Assim sendo, achamos mais prudente e racional seguir de fora da CSN nesse momento, e permanecemos nesse posicionamento por tempo indeterminado.