Radar do Mercado: Cielo (CIEL3) – Condições para aquisição da Stelo são cumpridas

A Cielo comunicou ontem (10) a seus acionistas e aos demais interessados que no último dia 6 de setembro foram cumpridas todas as condições precedentes às quais a aquisição de participação na Stelo S.A. pela Aliança Pagamentos e Participações Ltda., sociedade controlada da Cielo, estava sujeita.

No mesmo comunicado, a companhia ressaltou que a operação deverá ser concluída dentro de cinco dias úteis a contar do último dia 6, ocasião na qual a Cielo informará aos seus acionistas o valor final da operação – considerando a atualização do preço de aquisição de R$87,5 milhões estabelecidos entre as partes. Com a conclusão da operação, a participação da Cielo no capital social da Stelo passará de 30% para 100%.

A companhia encerrou o seu comunicado afirmando que manterá seus acionistas e o mercado informados sobre os assuntos referentes a tal operação.

No que tange o comunicado acima feito pela Cielo, é interessante destacar que a operação foi realizada por meio da Aliança Pagamentos e Participações, controlada da Cielo e, neste sentido, vale destacar que tal participação acionária adquirida pela Aliança era detida pela Companhia Brasileira de Soluções e Serviços (Alelo) que é, por sua vez, controlada por Banco do Brasil e Banco Bradesco.

“Em linha com o nosso objetivo de diversificar a oferta de soluções e serviços, a aquisição da Stelo nos permitirá explorar novas iniciativas comerciais, como a venda de terminais de captura, por meio de uma marca própria e de uma estrutura independente. Com isso, acreditamos que aprimoraremos nossa estratégia comercial a fim de atender as mais variadas demandas de nossos clientes”, ressaltou a companhia na época em que anunciou o início da operação, em meados de janeiro desse ano.

No mais, é interessante observar a movimentação estrutural da Cielo frente a sua atual realidade operacional.

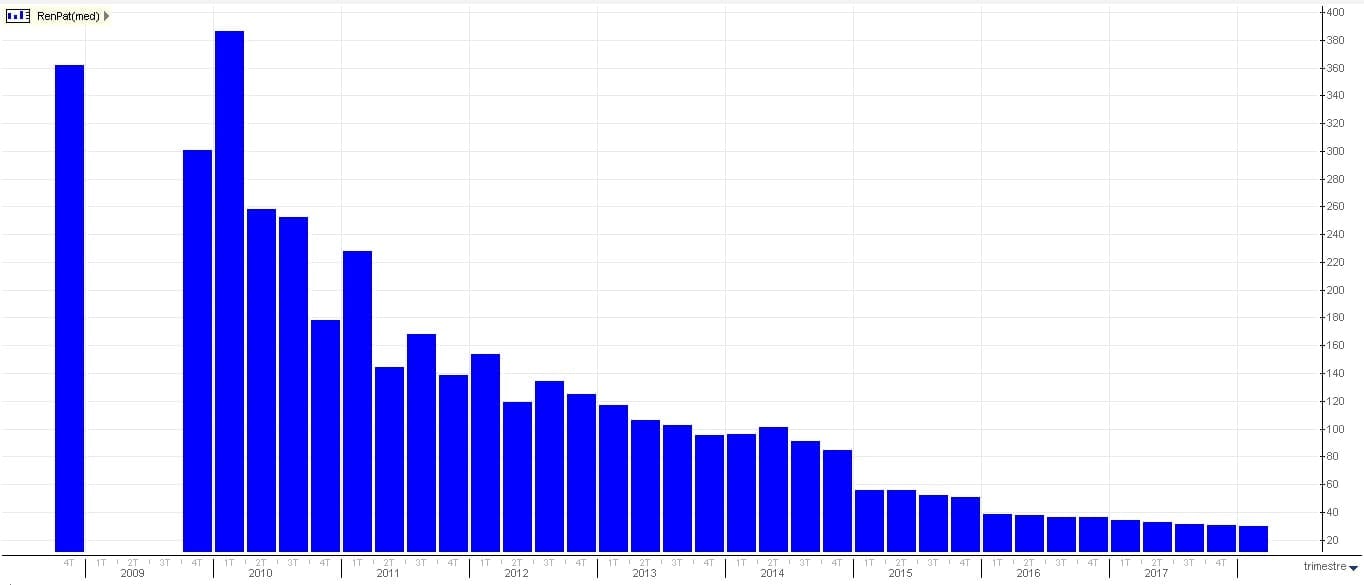

Como destacamos a tempos, a concorrência acirrada do seu segmento de atuação obriga a companhia a reduzir em muito as suas margens e, por consequência, a sua rentabilidade sobre o patrimônio líquido (ROE).

Prova disso pode ser vista no gráfico abaixo, que representa a deterioração bastante relevante do seu ROE nos últimos anos.

Em relação a operação, em si, Geraldo Samor, do portal Brazil Journal, escreveu uma matéria bastante relevante acerca do assunto na ocasião do anúncio, em janeiro.

Segundo o relatado, a transação permitirá que a Cielo ataque o mercado de microempreendedores individuais (MEIs), que tem garantido altas taxas de crescimento a outras empresas do segmento.

Atualmente, o Brasil tem cerca de 8,7 milhões de MEIs ativos, mas, de acordo com o Banco Central, apenas 19% possuem conta bancária.

Dito isso, pode-se entender que a referida aquisição faz sentido em termos operacionais, haja vista que, normalmente, um grande adquirente como a Cielo tem dificuldade em atender estes clientes, mas a Stelo teria sistemas e processos para isso.

Ainda, a transação permitirá, em tese, que a Cielo — que tipicamente aluga maquininhas para comerciantes — passe também a vender as maquininhas com outra marca e estrutura independente.

Ainda em relação a compra, a Cielo, que já era dona de 30% da Stelo, está pagando R$ 87,5 milhões pelos 70% restantes, que estavam nas mãos da Alelo. (As empresas fazem parte do Grupo Elopar, que tem como sócios o Banco do Brasil e o Bradesco.)

É interessante mencionar ainda que, com a retomada da economia, que começou a mostrar sinais mais claros de reaquecimento ao final de 2017, o varejo, em si, tende a reagir de maneira satisfatória.

Isso, por consequência, pode contribuir para que o desempenho da Cielo apresente uma recuperação interessante.

Contudo, sabemos que, nesse cenário, a atuação da concorrência tende a também se ampliar quase que na mesma proporção da recuperação econômica.

Como a Cielo lidará com essa realidade?

Não sabemos.

Aquisições – como essa informada no dia de ontem – podem ser uma alternativa.

Mas até que ponto a companhia conseguirá comprar os concorrentes, que a cada dia parecem se tornar representativos?

Realmente o futuro da Cielo, em nossa visão, se apresenta bastante incerto.

Muitas pessoas discordam de nosso posicionamento no case, sabemos disso e respeitamos.

Contudo, numa conjuntura dessa natureza, o que achamos mais prudente é esperar de fora o desencadeamento dos próximos passos da empresa no sentido de seu manuseio concorrencial.

Assim sendo, seguimos de fora da Cielo.