Radar do Mercado: Banco Inter (BIDI4) – Companhia apresenta forte crescimento em seus resultados operacionais

O Banco Inter – banco digital com plataforma para pessoas físicas e jurídicas e com atividades nos segmentos de crédito imobiliário, empresas, consignado e cartão de crédito – anunciou ontem (23) os seus resultados do 4º trimestre de 2018.

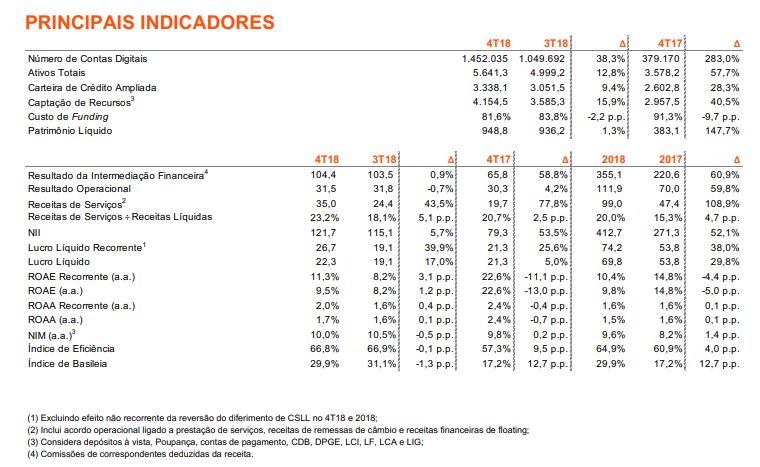

Dentre os principais destaques da companhia no período, vale ressaltar a abertura de contas seguindo em ritmo de crescimento exponencial, dado que no período a companhia abriu 414 mil novas contas no quarto trimestre de 2018, e em dezembro atingiu o marco de mais de 7,7 mil novas contas abertas por dia útil e, com isso, alcançou a marca de 1,45 milhão de contas, crescimento de aproximadamente 4 vezes no número de correntistas na comparação com o ano anterior.

Adicionalmente, com 115 mil clientes investidores e R$618 milhões em depósitos à vista, o custo de captação chegou a 81,6% do CDI, apresentando uma redução de 9,7 p.p. comparado a 2017.

Vale lembrar que tal crescimento aumenta as receitas financeiras e reduz custo de funding da companhia.

Além disso, as receitas de serviços (que inclui acordo operacional ligado a prestação de serviços, receitas de remessas de câmbio e receitas financeiras de floating) atingiram R$ 99 milhões em 2018, e representam 20,0% da receita líquida total, ao passo que a companhia lançou, também, Plataforma Aberta Inter (PAI), o Consórcio Imobiliário, o Seguro Proteção Financeira para Consignado e a Letra Imobiliária Garantida (LIG) aumentando a oferta de serviços em sua plataforma digital e contribuindo para o aumento da monetização de seus clientes.

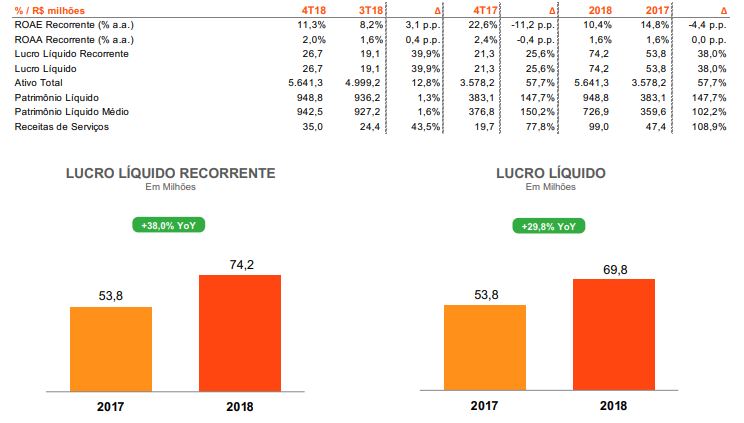

Importante destacar, também, que o Banco Inter atingiu um lucro líquido recorrente de R$ 74,2 milhões, aumento de 38,0% na comparação anual.

Tal evolução é resultado dos esforços na diversificação dos produtos e serviços oferecidos aos clientes e crescimento da carteira de crédito.

Assim, o retorno sobre o ativo médio (ROAA) foi de 1,6% em 2018, estável se comparado à 2017, mesmo com crescimento de 58% nos ativos totais.

Já o retorno sobre o patrimônio líquido médio anualizado recorrente (ROAE) em 2018 foi de 10,4%, redução de 4,4 p.p. quando comparado ao mesmo período do ano anterior devido ao crescimento expressivo do patrimônio líquido.

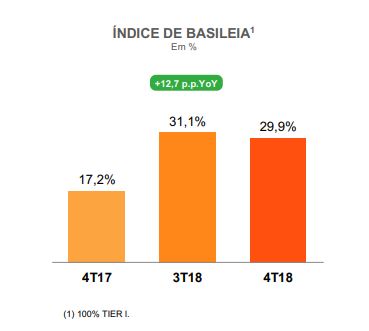

Por fim, de acordo com as normas regulatórias do Banco Central do Brasil, os bancos devem manter um percentual mínimo de 8,625% dos ativos ponderados pelo risco que incidem em suas operações, a fim de preservar a solvência e estabilidade do sistema financeiro em relação às oscilações e adversidades econômicas.

Isto posto, o Banco Inter finalizou 2018 com um Índice de Basileia de 29,9%, após forte reforço de capital vindo da recente oferta pública de ações (IPO).

Finalmente, os resultados do Banco Inter se mostraram sólidos no 4T18 e no acumulado do ano, e em nossa visão, apresentam um potencial para uma maior expansão de suas operações no médio prazo.

Ademais, o Banco Inter é um banco múltiplo totalmente focado no ambiente digital, provedor de serviços bancários disruptivos, que possui como um de seus maiores diferenciais a satisfação de seus clientes, ao contrário dos bancos tradicionais, que de maneira geral, oferecem serviços caros e possuem um atendimento mal avaliado.

O Banco, com sua essência fintech, uma estrutura enxuta, que não opera com agências bancárias e nem com um grande quadro de funcionários como os bancos tradicionais, e principalmente, focado na expansão através dos canais digitais, tem crescido de forma expressiva a sua base de clientes nos últimos anos, o que tem possibilitado também um grande crescimento nos resultados do banco, através principalmente da carteira de crédito, conforme foi possível observar em seu resultado.

Isto posto, acreditamos que o banco tem tudo para continuar crescendo nos próximos anos e se consolidar cada vez mais em seu segmento, sendo um banco que alia serviços baratos e gratuitos (como conta corrente gratuita, cartão de crédito sem anuidade) com um atendimento e qualidade de serviços satisfatórios aos clientes.

Além disso, com o grande potencial de cross-sell na sua base de novos correntistas (que em geral ainda não utilizaram serviços do banco), além da continuidade da expansão do número de correntistas, o que deve permitir ao banco cada vez mais aumentar sua escala e ganhar eficiência, através da redução do custo por cliente, vemos que o banco tem um grande potencial de elevação de Retorno Sobre Patrimônio Líquido e melhoras nos indicadores de eficiência.