Radar do Mercado: B3 (B3SA3) – Alteração relevante na presidência do Conselho de Administração

A B3 – Brasil, Bolsa, Balcão – informou ontem (21) que o seu Conselho de Administração, em reunião realizada na mesma data, registrou a renúncia – com efeitos a partir do próximo dia 1º de junho – de seu presidente, Sr. Pedro Pullen Parente, e elegeu os Srs. Antonio Carlos Quintella e Luiz Nelson Guedes de Carvalho para os cargos de presidente e vice-presidente do Conselho de Administração, respectivamente, também a partir da referida data.

O Conselho decidiu, ainda, que não proporá a eleição de um novo conselheiro em substituição ao Sr. Parente, permanecendo assim com 13 Conselheiros até a Assembleia Geral Ordinária de 2019.

“Desejamos sucesso ao Sr. Pedro Parente e registramos aqui os nossos mais sinceros agradecimentos”, destacou a B3 em seu comunicado.

Enxergamos, num contexto geral, que o anúncio da alteração na liderança no Conselho de Administração da B3 tende a não impactar de maneira direta, num primeiro momento, no resultado operacional da companhia.

Alterações em cargos estratégicos das empresas são processos naturais e recorrentes no mercado de capitais, e não devem ser encarados como eventos que possuem características de alterar drasticamente os processos de produção das companhias.

Ainda em relação ao processo transitória destacado pela companhia, a B3, em nome de seu Conselho de Administração e funcionários, agradeceu o que chamou de “importante trabalho desempenhado e enorme dedicação do Sr. Pedro Parente” à companhia, e que “a sua atuação ocorreu em momentos transformacionais para o empreendimento e para os mercados financeiro e de capitais brasileiro”.

Na companhia, Parente atuou, inicialmente, como conselheiro de administração da Bovespa Holding na época de sua abertura de capital em 2007 e combinação com a BM&F em 2008, a qual resultou na criação da BM&FBOVESPA, tendo permanecido como conselheiro desta por alguns meses de 2008.

Posteriormente, em 2011, retornou para o Conselho de Administração da BM&FBOVESPA onde ocupou as posições de conselheiro, vice-presidente e presidente, essa última por 5 anos.

Nessa segunda passagem, dentre as suas inúmeras contribuições, merece destaque o papel de liderança no processo de negociação e combinação de negócios entre a BM&FBOVESPA e a Cetip, iniciado em 2015 e concluído em 2017 com a criação da B3.

“O Sr. Parente contribuiu ainda para a boa execução da integração entre as duas empresas no último ano”, acrescentou a B3.

Em relação a conjuntura geral da companhia, é interessante destacar que a B3 é uma empresa que pode ser muito beneficiada com a atual queda da taxa de juros no Brasil, visto que essa queda induz muitos investidores a migrarem da renda fixa para a variável, o que pode ocasionar uma dinâmica positiva de oferta e demanda nas transações operacionais da companhia.

No mais, vale lembrar que o Brasil é um país de alta volatilidade no mercado, e basta que uma notícia bombástica em Brasília surja (o que sabemos que pode acontecer a qualquer momento com a Operação Lava-Jato nas ruas) para que os preços desabem e os investidores de valor saiam as compras.

Em relação aos números divulgados pela companhia, vale ressaltar que a empresa adquiriu uma dívida natural para a aquisição dos ativos da Cetip, mas que, conforme a mesma for sendo “digerida”, a B3 – que tem potencial para ser uma excelente empresa em termos de geração de caixa – possa em algum momento vir a converter essa geração de caixa em dividendos para seus acionistas.

Nessa conjuntura, no final do 1T18, a dívida bruta da empresa era de R$5.667,9 milhões (71,6% de longo prazo e 28,4% de curto prazo), o que corresponde a 2,0x o EBITDA ajustado dos últimos 12 meses.

É importante lembrar que a posição de dívida bruta inclui o principal da dívida mais juros acumulados, assim como o valor líquido da posição em instrumentos financeiros derivativos.

Os principais vencimentos são: R$1,5 bilhões em dez/18, R$1,5 bilhões em dez/19 e R$2,0 bilhões (USD612 milhões) em jul/20.

Desde mar/18, os bonds que vencem em 2020 no valor de USD612 milhões estão totalmente protegidos por hedge para o principal da dívida mais juros.

Ainda, o resultado financeiro da B3 ficou negativo em R$22,5 milhões no 1T18. A comparação anual foi impactada principalmente pelo fato de que no 1T17 a companhia mantinha posição de caixa maior e a taxa de juro era significativamente maior.

Neste parâmetro, as suas receitas financeiras somaram R$119,2 milhões, queda de 75,0% sobre o 1T17, explicada, principalmente, pela redução do caixa médio (em abr/17, foram pagos R$8,4 bilhões aos ex-acionistas da Cetip) e queda da taxa de juro.

Já as despesas financeiras somaram R$141,7 milhões, queda de 49,0% em relação ao 1T17, explicada, sobretudo, pelo efeito positivo da: redução do endividamento (principalmente, vencimento de debênture de R$500 milhões em set/17); e pela queda na taxa de juros que incide sobre a dívida da companhia.

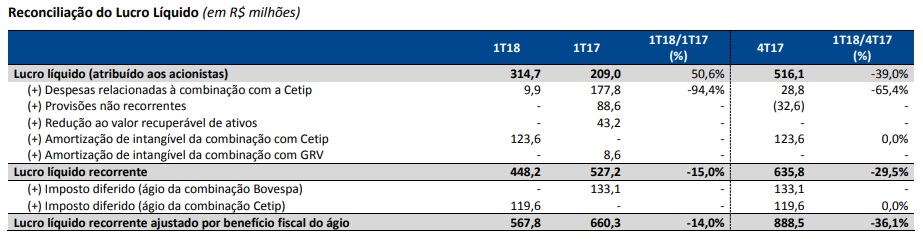

Diante disso, o lucro líquido da B3, no primeiro trimestre do ano atingiu R$314,7 milhões, alta de 50,6% frente ao 1T17, refletindo o aumento das receitas, redução de despesas não recorrentes e impacto das sinergias de despesas já capturadas.

Excluindo-se os itens não recorrentes, o lucro líquido teria atingido R$448,2 milhões no 1T18, queda de 15,0% sobre o 1T17, impactada, principalmente, pela redução do resultado financeiro da companhia.

Adicionalmente, se ajustado pelo benefício fiscal resultante da amortização do ágio relativo à incorporação da Cetip, o lucro líquido teria totalizado R$567,8 milhões.

Ademais, enxergamos ainda que a B3 atua praticamente como um “monopólio” no mercado de capitais no Brasil, cobrando emolumentos, taxas e demais ônus as quais consideramos não serem baratas quando comparadas com a média mundial.

Por conta disso tudo, gostamos muito do ativo, porém preferimos aguardar uma queda nos seus preços para poder indicá-la num valuation que proporcione uma margem de segurança mais representativa no âmbito de um investimento de longo prazo.