M. Dias Branco (MDIA3) – queda recente é oportunidade de compra?

Com a deflagração de uma operação de busca e apreensão da Polícia Federal hoje pela manhã na sede da empresa M. Dias Branco (MDIA3) suas ações estão operando em forte queda.

A empresa sempre foi vista como um ativo de alta qualidade pelo mercado e essa queda recente está fazendo muitas pessoas se perguntarem se uma janela de oportunidade está se abrindo para a compra do papel. Eis a nossa visão:

A empresa Mdias Branco – MDIA3

A M. Dias Branco é uma empresa que teve origem no estado do Ceará na década de 60 e hoje é líder na produção de massas e biscoitos no Brasil. Com um portfólio de marcas relevantes, um sistema de produção verticalizado e distribuição pulverizada a empresa entregou excelentes resultados ao longo da sua história e se consolidou como uma das principais companhias do setor alimentício no Brasil.

Principais vantagens competitivas

- Liderança de mercado: a M. Dias Branco é hoje a empresa líder do seu segmento no Brasil, possuindo um marketshare de 28,6% do mercado de biscoitos e 28,8% do mercado de massas em volume de vendas. Essa liderança garante uma importante vantagem competitiva, gerando economia de escala e permitindo a otimização dos canais de venda e distribuição da empresa.

- Verticalização da produção: a empresa possui um sistema produtivo altamente verticalizado, produzindo internamente 90% das matérias-prima utilizadas na produção de massas e biscoitos, com destaque para a gordura vegetal e a farinha de trigo. Isso permite um maior controle de qualidade dos produtos, melhor planejamento da produção, redução dos custos e aumento da margem operacional.

- Portfólio de marcas reconhecidas: a M. Dias Branco possui diversas marcas com forte presença nacional e regional, que lhe garantem a posição de líder de mercado nas regiões Norte, Nordeste e Sul do Brasil. Suas principais marcas são:

Vantagens fiscais: uma parte majoritária da produção de empresa está localizada na região Nordeste, o que lhe proporciona significativos benefícios fiscais. Somente no ano de 2016 os benefícios fiscais da empresa totalizaram um valor de R$ 313,1 milhões.

Vantagens fiscais: uma parte majoritária da produção de empresa está localizada na região Nordeste, o que lhe proporciona significativos benefícios fiscais. Somente no ano de 2016 os benefícios fiscais da empresa totalizaram um valor de R$ 313,1 milhões.

Resultados financeiros

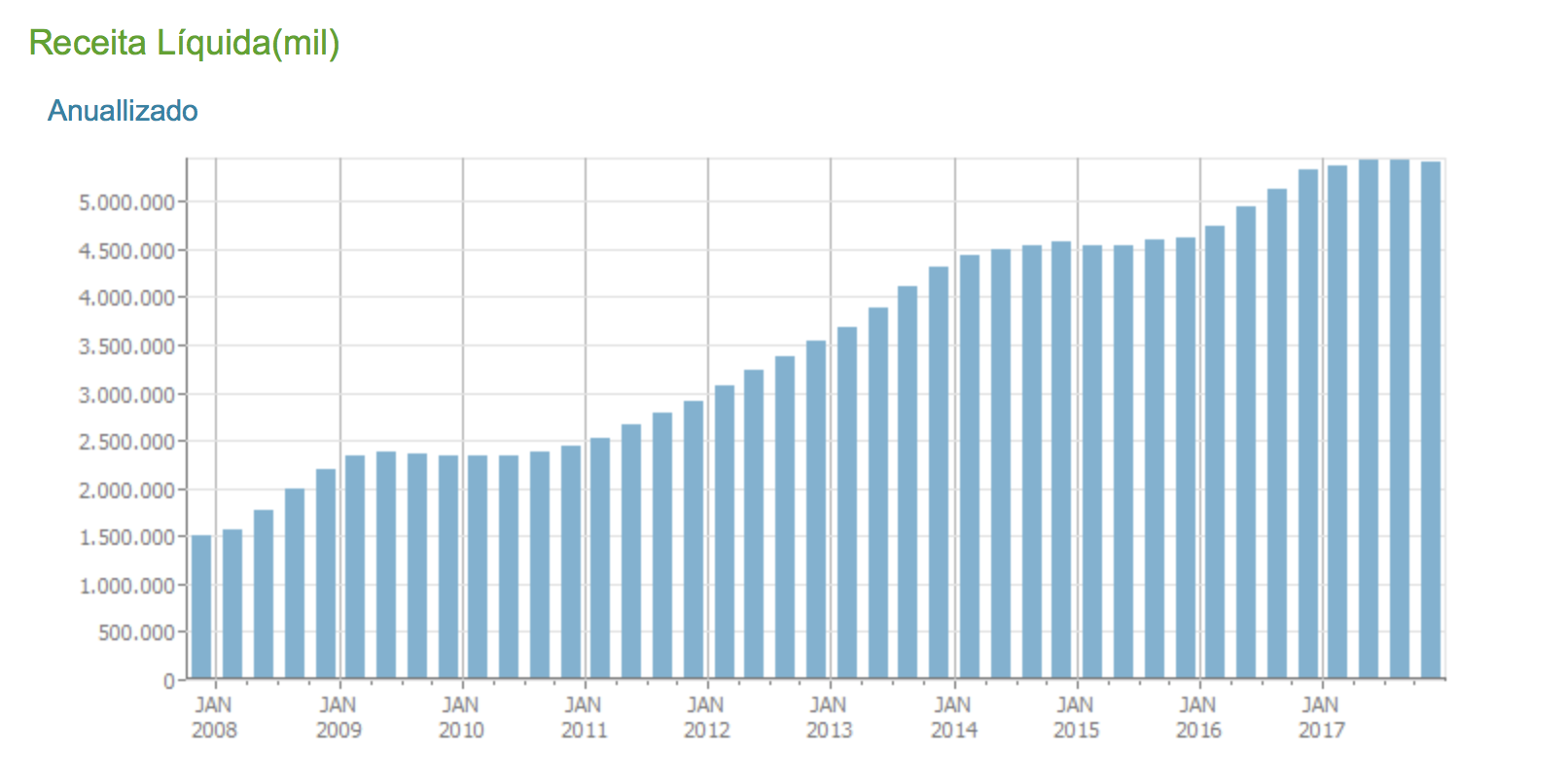

- Crescimento da receita: a empresa obteve um crescimento expressivo da sua receita líquida nos últimos 10 anos, com crescimento médio anual (CAGR) de 13,7%.

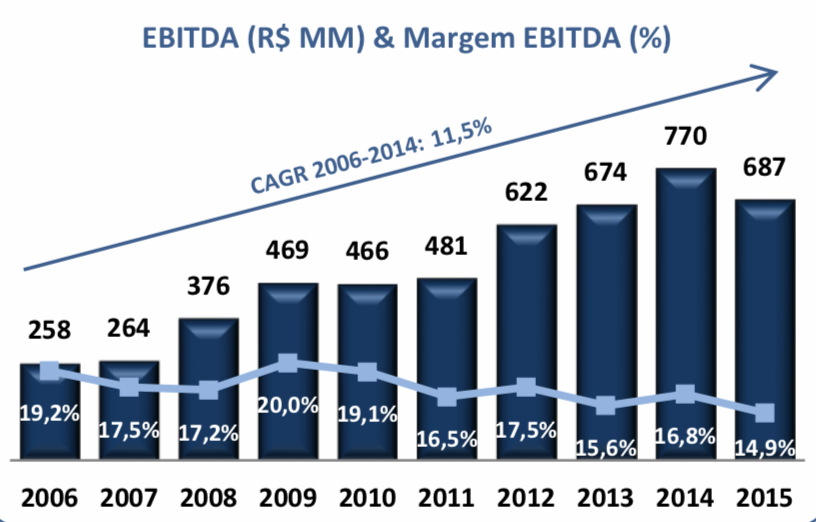

- Margens elevadas: mesmo com o crescimento da receita a empresa conseguiu manter suas margens em patamares elevados, apresentando uma margem bruta de aproximadamente 40% e margem EBITDA de 15% em média nos últimos anos.

- Endividamento: a empresa praticamente não usa capital de terceiros para se financiar, sendo que atualmente ela possui em disponibilidades (caixa) um valor 2,7 vezes maior que a sua dívida bruta.

- Retorno sobre o capital (ROE) elevado: a empresa possui um ROE elevado, entregando na maior parte do tempo lucros anuais superiores à 18% do patrimônio líquido.

Valuation de MDIA3

Fizemos um valuation da empresa por Discounted Cash Flow em dois períodos: crescimento e perpetuidade.

As nossas premissas para o valuation da M. Dias Branco (MDIA3) são:

- Crescimento da receita: nós projetamos um crescimento de 6,0% ao ano da receita para a perpetuidade. Na nossa visão a empresa já alcançou um estágio de maturidade e estimamos um crescimento real da receita em linha com o PIB – na perpetuidade de 1,5%. Dessa maneira, se consideramos uma inflação média de 4,5% e um crescimento médio do PIB de 2% chegamos no valor de 6,5% ao ano durante o período de crescimento (colocamos 5 anos.

- Margem EBIT: consideramos uma margem EBIT (margem operacional) de 15,2% para a empresa, em linha com a média dos últimos 5 anos.

- Capex/depreciação: consideramos que a empresa vai reinvestir por volta de 200% da depreciação caindo linearmente para 120% em um período de 5 anos. E deve investir 120% da depreciação na perpetuidade.

- Imposto de renda: a empresa possui importantes benefícios fiscais que lhe garantem o pagamento de uma alíquota reduzida de imposto de renda. Em nosso modelo consideramos a manutenção desse valor no patamar de 15% do lucro antes de impostos.

- Consideramos um custo de capital para a empresa de 10,5% ao ano em termos nominais. Como a empresa possui mais caixa do que dívida, este é o custo de capital próprio da empresa.

Utilizando dessas premissas em nosso valuation chegamos a um valor por ação de R$45,50.

Conclusão

A M. Dias Branco é uma empresa de reconhecida qualidade que apresenta todas as características de um bom negócio, tendo retorno sobre o capital (ROE) e margens elevados, um histórico de resultados consistente, baixo endividamento e vantagens competitivas que tornam seu modelo de negócios difícil de ser replicado.

P.S.: Em nosso valuation chegamos a um preço justo de R$45,50 por ação.

É importante salientar que não consideramos os resultados da aquisição da Piraquê, uma vez ainda não estão consolidados nos últimos resultados públicos divulgados pela empresa.

Fizemos algumas estimativas e a aquisição poderia adicionar por volta de R$2,00 por ação no valuation caso algumas sinergias ocorram.