As LCI e LCA são ativos de renda fixa muito poucos difundidos no Brasil. E isso é curioso, pois os investimentos em renda fixa sempre foram historicamente os preferidos pela maior parte dos brasileiros.

O desconhecimento ocorre em grande parte por conta do histórico de juros elevados e a falta de conhecimento em relação ao mercado de renda variável.

Assim, essa combinação de juros elevados e ignorância financeira fez com que a grande maioria dos brasileiros sempre concentrasse seus recursos majoritariamente em ativos como CDB e especialmente a Caderneta de Poupança.

E no caso em especial da Poupança, a comodidade e facilidade na aplicação e resgate servem como incentivos perversos.

Isso é, fazem com que o investidor ignore investimentos mais rentáveis na renda fixa, como é o caso da LCI e da LCA.

Para termos uma noção, o saldo total de recursos na poupança estava próximo de R$ 570 bilhões em setembro.

Esse montante seria capaz de comprar de uma só vez a Ambev, o Itaú e a Ultrapar.

Já os saldos investidos em LCI e em LCA correspondiam a R$ 131 e R$ 49 bilhões, respectivamente.

As Letras de Crédito Imobiliário (LCI) e Letras de Crédito do Agronegócio (LCA) são títulos de renda fixa emitidos por bancos e outras instituições financeiras.

Esses títulos têm como lastro créditos imobiliários e do agronegócio, respectivamente.

Assim, o objetivo é que essas instituições consigam recursos para financiarem segmentos importantes da economia.

No caso da LCI, os recursos obtidos com as emissões dos títulos são destinados ao financiamento do segmento imobiliário.

Já no caso da LCA o segmento alvo é o agronegócio, através do empréstimo para empresas do segmento ou pequenos agricultores. E sempre com o objetivo de incentivar a atividade econômica.

Exceto por essa diferença na finalidade da captação, LCI e a LCA são, do ponto de vista do investidor, praticamente iguais.

Logicamente os emissores desses títulos pretendem lucrar através do spread.

O spread é a diferença entre a taxa de juros cobrada dos tomadores dos empréstimos e aquela paga aos investidores que compram as letras de crédito.

As LCI foram instituídas pela Lei Nº 10.931, de Agosto de 2004. Já as LCA foram regulamentadas pela Lei Nº 11.076, de 30 de Dezembro de 2004.

Como funcionam as LCI e LCA

A LCI e a LCA são aplicações de renda fixa. Portanto, o investidor aplica um determinado valor e, depois, recebe de volta na data de vencimento esse valor investido (principal) corrigido pela remuneração combinada.

Por exemplo, digamos que uma determinada LCA tivesse vencimento somente em 04/08/2021 e o investidor aplicasse R$ 10.000 em 06/08/2019.

Nesse caso, entre essas duas datas, os R$ 10.000 vão sendo corrigidos todo dia útil até o vencimento, de acordo com a fórmula de remuneração do título.

Geralmente, só é possível resgatar o valor aplicado e os juros na data do vencimento.

De fato, tanto a LCI e a LCA não possuem liquidez diária, como é o caso da Poupança e de outros investimentos.

Apesar disso, dependendo da corretora e da emissão em si, é possível vender os títulos para outro investidor.

Chamamos isso de uma transação no mercado secundário.

Contudo, nesse caso o investidor costuma ser penalizado, recuperando um valor menor do que aquele acumulado pelo seu título.

Essa opção nem sempre está disponível. E mesmo nos casos em que existe, o investidor vendedor provavelmente receberá um preço diferente do valor do título na data da venda.

Rentabilidade da LCI e da LCA

A remuneração da LCI e LCA pode ser tanto pré-fixada quanto pós-fixada.

No caso da remuneração pré-fixada, a taxa de juros é expressa em um percentual ao ano. Por exemplo, de 6%, 7%, etc.

Já quando falamos da remuneração pós-fixada, a taxa depende de algum indexador.

Geralmente é um índice de preços ou outro indicador.

Normalmente, as LCI e LCA costumam ser indexadas ao Certificado de Depósitos Interbancário (CDI).

Esse indexação costuma ocorrer através de um percentual do CDI.

Por exemplo, há inúmeros bancos que oferecem aos investidores taxas variando de 85% do CDI até próximo de 100% em alguns casos.

Sempre que o indexador for o CDI, o prazo mínimo de vencimento da LCI ou LCA é de 90 dias para títulos emitidos após 29/05/2015.

Existem ainda algumas opções pré-fixadas no mercado e o menos comum é encontrarmos pós-fixados a algum índice de preços (inflação).

Mas se esse for o caso para uma LCA, o prazo mínimo de vencimento deverá ser de 12 meses.

Imposto de renda

LCI e LCA são isentas de imposto de renda e de quaisquer tributos. Assim, o rendimento nominal do investimento é repassado integralmente ao investidor.

A única taxa que costumava existir era a taxa de custódia de algumas corretoras. Contudo, a maioria das corretoras já isenta o investidor totalmente.

Fatores que influenciam a taxa de juros oferecida

A taxa de remuneração oferecida pelo emissor de uma LCI ou LCA costuma depender de dois fatores:

• Prazo de vencimento • Solidez da instituição • Valor aplicado (geralmente em grandes bancos)

Quanto maior o prazo de vencimento, mais tempo o investidor deverá esperar até conseguir ter o seu investimento de volta. Dessa forma, as taxas oferecidas costumam ser maiores.

Além disso, quanto menos sólida for a instituição financeira emissora, maiores serão as taxas oferecidas aos investidores.

O motivo disso é bem simples. Entre uma letra de crédito idêntica de um banco grande ou de um pequeno, quase todo mundo preferirá investir no banco mais conhecido.

Por esse motivo, Itaú, Bradesco, Santander, BB e Caixa, costumam pagar abaixo da média de mercado.

A única forma de conseguir taxas mais atrativas nessas instituições costuma ser através de uma aplicação muito grande.

Já os bancos menores têm muito mais dificuldade para conseguir captar recursos. Por isso, oferecem taxas mais atrativas, de forma a captar o interesse dos aplicadores.

Um detalhe que sempre deve ser levado em conta quando se compara LCI ou LCA com um certificado de depósito bancário (CDB), é que o CDB é tributado com Imposto de Renda.

Dessa forma, o CDB sempre precisará ter uma rentabilidade bruta maior do que a LCI para que compense o investimento.

Por exemplo, se uma LCI apresentar uma rentabilidade de 90% do CDI, o CDB deverá render 100% do CDI ou até mais, dependendo do prazo da aplicação.

Por isso, existe a taxa equivalente do CDB, que é aquela em que o CDB renderá exatamente a mesma coisa do que a LCI.

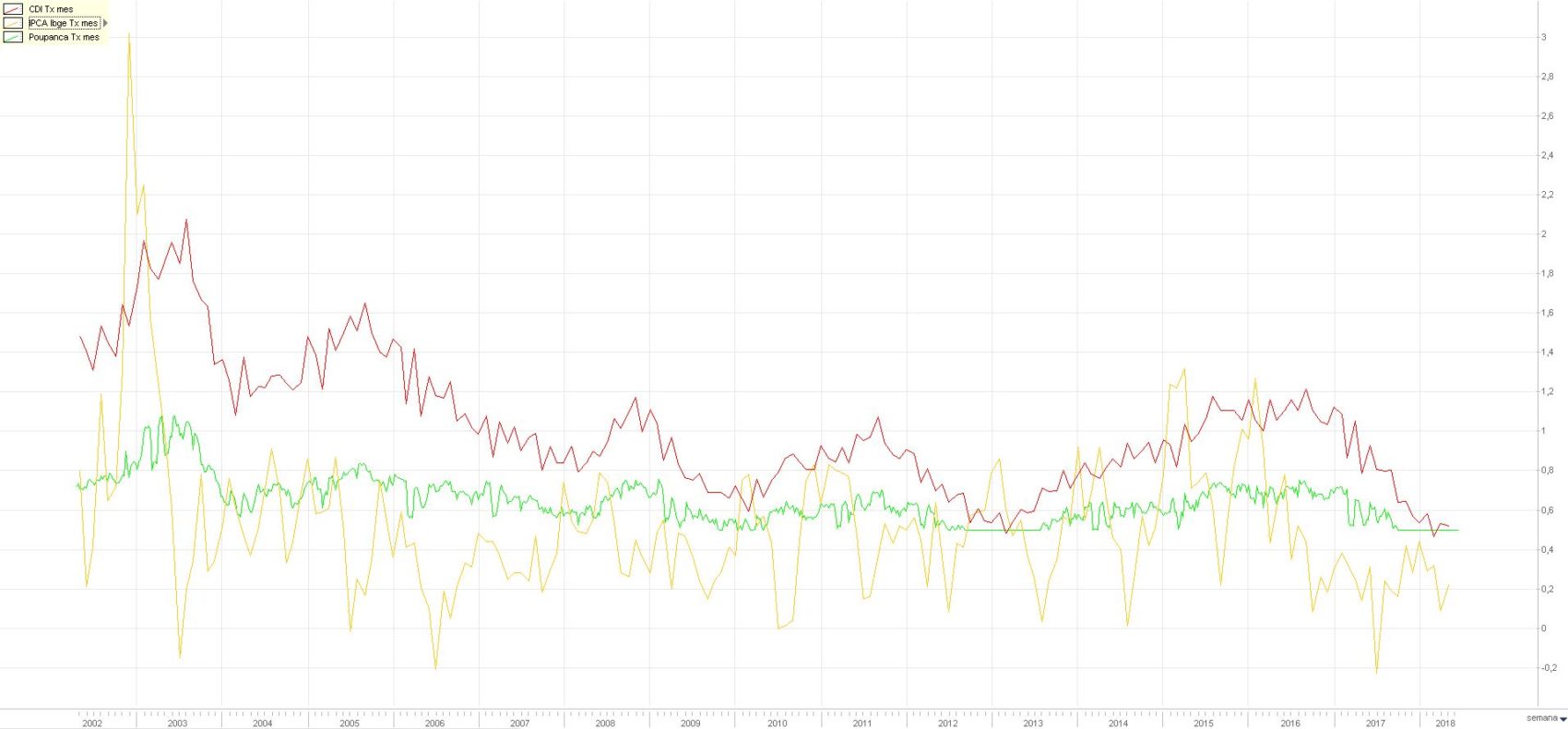

LCI, LCA vs Poupança

Fonte:Economatica

Uma dúvida que muitos investidores têm é se a LCI e a LCA são investimentos mais rentáveis do que a Poupança.

Na simulação acima comparamos a rentabilidade mensal da Poupança (verde), inflação IPCA (amarelo) e CDI (vermelho).

Durante esse período, podemos ver como em inúmeros meses a inflação foi superior à rentabilidade da poupança.

Sendo assim, investir em poupança não é uma forma inteligente de obter ganhos reais.

Vemos também no gráfico acima que o CDI mensal sempre rendeu mais do que a inflação no mês.

E como é possível investir em LCI e LCA que pagam 100% do CDI, então podemos dizer que investir nesses produtos tem sido uma melhor opção do que na poupança.

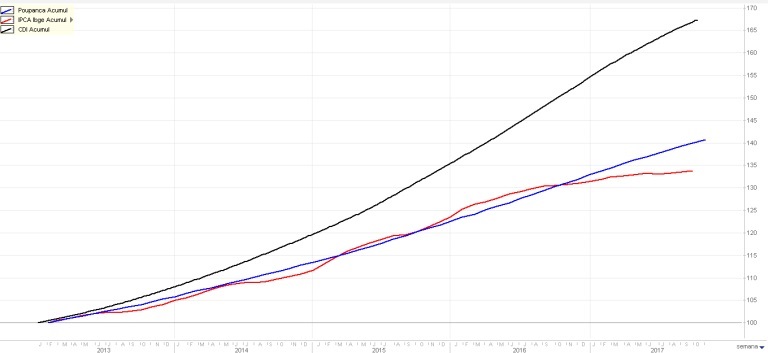

Fonte:Economatica

Fizemos abaixo outra comparação com base nos valores acumulados do gráfico acima.

Podemos ver no exemplo acima como a poupança (azul) teve uma rentabilidade apenas levemente maior que a inflação no acumulado desde 2010, enquanto o CDI entregou uma performance muito maior no mesmo período.

Ou seja, fica nítido que a educação financeira do brasileiro não é das melhores..

A Poupança, nos últimos anos, tem inclusive deixado de proteger o capital da inflação em inúmeras oportunidades.

Dessa forma, é comum que investidores passem a procurar outras oportunidades de investimentos a fim de obterem ganhos mais expressivos.

Nesse caso, as Letras de Crédito Imobiliário e Letras de Crédito do Agronegócio são dois produtos bastante interessantes para quem busca obter uma rentabilidade bem maior que a poupança, porém com a mesma segurança.

Risco de investir em LCI ou LCA

Investir em LCI e LCA possui riscos como qualquer outra aplicação financeira.

Existe o risco de liquidez, pois não é possível resgatar o título antes do vencimento na maioria dos casos.

Ou seja, caso o investidor realmente precise do dinheiro para uma emergência, por exemplo, não terá condições de resgatá-lo.

Mas no caso específico das letras de crédito, o principal risco se chama risco de calote, também chamado de risco de crédito ou risco de default.

O default ocorre quando o emissor não cumpre com sua obrigação no vencimento do título. Ou seja, não devolve ao investidor o seu capital corrigido de juros.

Dessa forma, o investidor pode demorar para receber o seu investimento de volta, ou em um caso extremo, perder tudo que investiu.

Esse risco é grande? Em geral não.

É lógico que as instituições financeiras podem falir. E costuma ser preferível investir em instituições com bom rating de crédito.

Ou seja, mesmo que o emissor não honre com sua dívida ao investidor, o FGC garante o pagamento, tanto do principal quanto dos juros.

Contudo, é importante ter em mente algumas questões.

O FGC não é governo

O FGC é uma entidade privada, e dessa forma, não possui recursos ilimitados para o pagamento de garantias.

O fundo garantidor é formado pela contribuição dos associados, que são os emissores dos títulos de renda fixa, como bancos, financeiras, e outras sociedades.

Até hoje o FGC nunca deixou de honrar seus compromissos por falta de recursos.

De fato, o fundo possui boas reservas. De acordo com o balanço de novembro de 2017, o FGC possuía de patrimônio R$ 66 bilhões.

E em um caso de extrema necessidade, seu regulamento o permitiria ainda cobrar contribuições adicionais dos associados ou mesmo captar empréstimos.

Assim, exceto em um grave problema no sistema financeiro nacional, as chances do FGC dar um calote são muito baixas.

As garantias são limitadas

O FGC não fornece garantias ilimitadas aos investidores de LCI e LCA.

O valor da garantia é de R$ 250.000 por CPF contra o conjunto de todas as instituições de um mesmo conglomerado financeiro.

Até pouco tempo atrás, era possível ter direito a uma espécie de garantia ilimitada, bastando ter investimentos em diferentes bancos dentro do limite de R$ 250.000.

Mas as regras mudaram.

Atualmente, o pagamento máximo que pode ser realizado ao investidor é de R$ 1 milhão a cada quatro anos.

É uma minoria que tem mais de R$ 1 milhão aplicados em renda fixa, mas é importante conhecer essa regra.

Outro detalhe que às vezes passa despercebido é sobre as contas conjuntas. O limite de R$ 250.000 também é limitado por conta.

Ou seja, caso uma conta conjunta tenha dois titulares, cada um receberá, no máximo, R$ 125.000 como pagamento de garantias.

O pagamento da garantia pode demorar

O FGC não paga a garantia ao investidor no dia seguinte ao vencimento.

E o prazo para pagamento só começa a contar a partir do momento em que o Banco Central (Bacen) decreta intervenção ou liquidação judicial da instituição financeiro.

Analisando o histórico do fundo, vemos que o pagamento demorou em média 2 meses após a data do decreto do Bacen.

Mas teve um caso em que demorou quase 4 anos para os investidores receberem o dinheiro de volta.

Logicamente, quanto maior o prazo de pagamento, maior é o custo do investidor.

O motivo disso é simples, pois o dinheiro fica sem render juros no período entre o decreto do Bacen e o pagamento da garantia.

Como investir em LCI e LCA

Caso o investidor tenha se interessado por essa modalidade de investimentos e esteja disposto a investir, o primeiro passo recomendado seria abrir uma conta em uma corretora de valores.

As corretoras costumam oferecer inúmeras opções de LCI e LCA de inúmeras instituições, taxas e vencimento, facilitando e agilizando o processo de investir nessa aplicação.

Além do mais, as Letras de Crédito Imobiliário ou do Agronegócio disponibilizadas pelas corretoras costumam ser mais rentáveis que as opções oferecidas apenas por grandes bancos, por exemplo.

Existe outra opção para investir em letras de crédito, que é abrindo conta diretamente no emissor.

Existem bancos menores, mas de grande solidez financeira, que emitem LCI ou LCA com taxas atrativas, mas abrir conta nesses bancos ou realizar o investimento através deles pode ser um tanto quanto burocrático e demorado.

Além do mais, abrindo conta em uma corretora o investidor já terá acesso a aplicações de inúmeros bancos. Portanto, não terá a necessidade de abrir conta separadamente em cada um deles.

Por fim, uma última vantagem das corretoras independentes é o fato de possuírem o selo Cetip certifica.

Esse selo garante que os títulos de renda fixa estão custodiados na Cetip em nome do investidor.

Assim, basta se cadastrar no site da Cetip ou no canal do investidor para ter acesso ao extrato dos seus títulos de LCI ou LCA.

Investimento mínimo na LCI e na LCA

O investimento mínimo em LCI e LCA costuma ser de R$ 1.000 ou R$ 5.000 para a maioria das aplicações disponibilizadas pelas corretoras.

Nos grandes bancos esses valores podem ser menores, mas nesses casos, provavelmente as taxas de remuneração serão muito baixas do que no caso das corretoras.

É importante que se entenda distinção entre um título de renda fixa e uma aplicação em Poupança. Quando se compra LCI e LCA, na prática se está comprando títulos que possuem um determinado valor inicial, também chamado de preço unitário, ou PU.

A partir do investimento inicial, o PU vai sendo corrigido pela taxa de juros (pré-fixada ou pós-fixada).

Já na Poupança, os depósitos podem ser realizados a partir de R$0,01 e a aplicação precisa completar um mês (aniversário) para que o investidor receba juros sobre o respectivo depósito.

Caso resgate esse depósito antes de um mês, o investidor não tem direito aos juros proporcionais do período.

Importante lembrar também que a liquidação do investimento e do resgate não é instantânea. Geralmente, demora alguns dias até as transações serem concluídas. Por isso, consulte sempre os procedimentos da sua corretora.

Vantagens e desvantagens da LCI e LCA

Letras de Crédito Imobiliário e Letras de Crédito do Agronegócio possuem uma série de qualidades e defeitos.

Dentre as principais vantagens das LCI e da LCA destacamos:

Isenção de imposto de renda. Uma das maiores vantagens da LCI e da LCA é, sem dúvidas, o fato de são isentas de imposto de renda. Portanto, o rendimento que o investidor obtém é livre das garras do leão. Esse não é o caso do CDB ou fundo de investimento, por exemplo, onde o imposto de renda prejudica bastante a rentabilidade.

Garantia do FGC até R$ 250 mil. As aplicações em LCI ou LCA estão protegidas pelo FGC até os valores de R$ 250 mil por CPF, o que dá bastante segurança ao investidor.

Rentabilidade atrativa. Como as LCI e as LCA são isentas de imposto de renda e oferecem taxas relativamente atrativas, indexadas à Selic ou à inflação, a rentabilidade acaba sendo muito mais interessante que outras opções de renda fixa, como produtos bancários.

Baixos custos. Normalmente os bancos e corretoras não cobram taxas de custódia para o investidor adquirir esse tipo de ativo. Assim, é uma opção mais barata de investimento frente aos fundos DI que possuem, às vezes, taxas de administração muito elevadas.

Desvantagens

Dentre as principais desvantagens, destacamos:

Liquidez: geralmente as LCI e as LCA não possuem muita liquidez, e é comum que o investidor só encontre esses investimentos com prazos mínimos de vencimento entre 6 meses a 1 ano, o que torna esse investimento pouco atrativo para quem necessita de liquidez e pode precisar resgatar os valores a qualquer momento.

Valores mínimos de aplicação: A maioria das LCI e das LCA exigem um valor mínimo de aplicação que pode não ser acessível para a maioria dos investidores. Esses valores geralmente oscilam de R$ 5 a 10 mil, costumam ser sempre maiores de R$ 1 mil, e podem alcançar valores bem mais elevados, dificultando o acesso de pequenos investidores.

Risco pode ser elevado para valores acima da cobertura do FGC. Há inúmeros bancos pequenos e de situação financeira questionável que emitem LCI e LCA, e dessa forma, para valores em aplicações que superam os R$ 250 mil, o risco pode se tornar bastante elevado em caso de falência dessas instituições.

Muitos investidores costumam ter uma reserva em renda fixa para aproveitar as oportunidades no mercado de renda variável, em Ações ou Fundos Imobiliários.

Mas como as LCI e as LCA não costumam ter liquidez antes do investimento, esse tipo de aplicação não é recomendada para essa finalidade.

Além disso, a rentabilidade desses títulos costuma girar em torno do CDI e por esse motivo, essa não é uma forma muito inteligente de acumular patrimônio no longo prazo.

Caso o investidor esteja pensando em formar uma carteira de aposentadoria, então inevitavelmente terá que começar a aplicar em renda variável. Uma opção são os fundos imobiliários. Veja o que o Tiago Reis diz a respeito dessa classe de ativos:

Conclusão sobre LCI e LCA

Para aqueles investidores que desejam acumular patrimônio no longo prazo, mas que estão com seus recursos totalmente aplicados em Poupança ou CDB, a LCI e a LCA se tornam opções bastante atrativas, visto que entregam uma rentabilidade bastante superior, são isentas de imposto de renda e têm proteção do FGC até R$ 250 mil.

O investidor deve ter sempre em mente, porém, que investir em LCI e LCA, na maioria das vezes, não permitirá ao investidor ter liquidez. Portanto, são investimentos recomendados para aqueles que não necessitam dos recursos no curto prazo.

Formado em Física pela Universidade Federal do Rio Grande do Sul (UFRGS), Rodrigo Wainberg é head de Ações Brasil da Suno Research. Possui o certificado Chartered Financial Analyst (CFA). Autor do livro Guia Suno Small Caps e especialista em investimentos no Brasil e análise de negócios.

![LCI e LCA: Invista em renda fixa [SEM PAGAR] imposto de renda](https://files.sunoresearch.com.br/p/uploads/2017/10/LCI-e-LCA-670x335.jpg)