Grau de investimento: crucial quesito avaliador na concessão de crédito

As agências de risco dão notas aos países em relação ao seu grau de investimento.

As notas de grau de investimento servem de baliza para facilitar a precificação dos juros dos títulos públicos de um país ou debêntures das empresas.

O grau de investimento, portanto, nada mais é do que a classificação de risco dado por agências financeiras às empresas ou países inteiros. Assim, o grau de investimento funciona como um atestado que o ente avaliado é um bom pagador e que esse mutuário não representa riscos elevados de apresentar um calote.

Abaixo dessa avaliação, temos o grau especulativo, que significa que as agências de risco não garantem que a empresa ou país arcará com suas obrigações, e o risco de calote é substancialmente mais elevado.

As agências de risco mais conceituadas do mercado são a Fitch, Moody’s e a Standard & Poor’s (S&P), que periodicamente enviam seus técnicos para avaliar e classificar as condições econômico-financeiras dos seus clientes.

A avaliação positiva dada por essas empresas é um ponto importante que dá condições de um país e suas empresas a conseguirem crédito barato em qualquer parte do mundo.

Além disso, uma nota positiva contribui para que mais investimentos sejam atraentes no país, pois diversos fundos de pensão só são permitidos de realizar aportes, em entes privados ou públicos, com grau de investimento.

- Níveis de grau de investimento

- Grau de investimento do Brasil

- Grau de investimento para empresas privadas

- As agências de rating podem errar?

- Grau de investimento do Brasil em 2018

- Conclusão sobre grau de investimento

Níveis de grau de investimento

As classificações de riscos dadas por essas empresas são comumente chamadas de rating de crédito, e eles são representados por códigos.

Esses códigos podem ser representados por letras, números e sinais matemáticos (+ ou -) e normalmente vão de D (a nota mais baixa) à nota AAA (nota máxima).

Na imagem acima podemos ver como cada código é representado pelas agências de classificação de risco.

Para classificar um rating, as agências recorrem tanto a avaliações quantitativas como fluxo de caixa, grau de endividamento sobre a geração de caixa, projeções, quanto análise de elementos qualitativos, como situação externa que possa interferir na empresa ou percepções sobre o comportamento dos gestores e do controlador.

Muitos dos fatores considerados são bastantes subjetivos, como por exemplo, o ambiente político do país.

As classificações de risco também levam em consideração o fator tempo, em suas avaliações.

Naturalmente, um período mais longo para realizar o pagamento de títulos ou debêntures incorre em mais riscos, e sua classificação de crédito será diferente da de uma emissão que tem curto prazo, por exemplo.

É importante frisar que as notas de risco de crédito não são permanentes, pelo contrário, elas sofrem constantes revisões.

Assim, um país com grau de investimento pode, em pouco tempo, perder este selo de bom pagador.

Da mesma forma que um país sem o rating de crédito de investimento pode conquistá-lo se as agências de crédito preverem uma melhora na economia do país.

Por isso, é importante sempre um acompanhamento do risco de crédito atribuído pelas agências ao governo e às empresas privadas.

Grau de investimento do Brasil

O Brasil é um país que apresenta historicamente uma grande volatilidade e instabilidade em sua economia.

Alternando, por exemplo, entre períodos de crescimento acelerado e graves recessões.

Esta volatilidade fez que com o Brasil já tenha ganho o grau de investimento uma vez, assim como já o fez perder este título posteriormente.

Brasil com grau de investimento

O Brasil chegou a ter grau de investimento pela primeira vez em 2008, às vésperas da crise financeira global.

A primeira agência a classificar o país nesse patamar foi a S&P, em abril, em seguida, a Fitch em maio daquele ano, e por último a Moody’s em setembro de 2009.

Na época o Brasil apresentou forte crescimento econômico, e mostrava ter deixado para trás os seus problemas de inflação crônica.

O PIB brasileiro crescia a taxas acima de 3% desde 2004. Chegando a crescer até mais de 5% em alguns anos.

A inflação se encontrava controlada, situando-se na maior parte do tempo abaixo dos 5%. Para um país que ainda tinha em sua memória recente os males da hiperinflação, este podia ser considerado um patamar satisfatório.

Muito deste crescimento da economia brasileira, no entanto, foi impulsionado pela alta do preço das commodities.

Para se ter uma ideia, o barril de petróleo negociava próximo a $ 30 em 2004, quando em 2008 o preço chegou a superar o valor de $ 130.

O Brasil, país historicamente dependente do setor de commodities, ganhou muito com este cenário.

Grande parte deste crescimento foi também financiado por investimentos estatais em infraestrutura.

Embora tenham impulsionado o crescimento no curto prazo, estes investimentos contribuíram para uma posterior elevação do deficit fiscal brasileiro, o que prejudicou o rating de longo prazo da economia.

Durante o período em que o Brasil obteve o selo de bom pagador foi visto um otimismo excessivo no país, com direito a capa na principal revista econômica do mundo, “The Economist”.

A bolsa chegou a um patamar recorde, o qual só atingiu novamente 10 anos depois.

Infelizmente, muito do otimismo se mostrou injustificado.

Brasil perde o grau de investimento

O Brasil, em setembro de 2015, perdeu o grau de investimento e ainda recebeu uma perspectiva negativa para a sua economia, abrindo caminho para que sua nota fosse, mais uma vez, reduzida em fevereiro de 2016.

Em dezembro de 2015, a Fitch reduziu a nota do Brasil para um nível abaixo da categoria de bom pagador, rebaixando novamente a classificação em maio de 2016.

A Moody’s retirou a avaliação do Brasil em fevereiro de 2016, uma semana após o segundo rebaixamento pela S&P.

Na ocasião, a Moody’s reduziu a nota do país para dois níveis abaixo do patamar de investimento.

O país sofreu com a grande derrocada no preço das commodities.

Os gastos excessivos do governo começaram a dar sinais que poderiam causar um elevado déficit fiscal, como de fato ocorreu.

A partir de 2014 o crescimento do PIB praticamente estagnou, e foi seguido por quedas em 2015 e 2016, com -3,8 e -3,6%, respectivamente.

Ainda, a inflação teve uma forte alta, chegando a superar 10% em 2015.

Para agravar ainda mais a situação foram reveladas uma série de casos de corrupção da alta cúpula do governo, principalmente em investimentos ligados às empresas estatais.

Todo este cenário contribuiu para o rebaixamento da nota do Brasil e um aumento geral da desconfiança com a economia do país.

A bolsa, como reflexo desta situação, voltou aos patamares da crise financeira global de 2008.

Rating de crédito para empresas privadas

Como dito anteriormente, não são só governos que recebem avaliações de agências de análise de crédito.

Empresas privadas também estão sujeitas a estas análises. Afinal, assim como os governos, as empresas possuem credores.

Estes credores utilizam as análises das agências para lhe ajudaram no processo de tomada de decisão em relação ao investimento.

Para emissões públicas de debêntures, por exemplo, é obrigatório a análise de pelo menos uma empresa de risco de crédito.

Esta é uma medida para contribuir com a ciência do risco por parte dos investidores.

Emissões que conseguem boas notas de crédito, conseguem captar recursos a menores taxas de juros.

Já emissões com baixas notas, tem que pagar maiores juros para captar recursos.

Mesmo após realizada a emissão, é realizado ao acompanhamento periódico por parte das empresas de análise.

Observe acima, por exemplo, o comunicado da Sonae Sierra, empresa de shoppings centers, acerca da atualização do seu rating de AAA para AA+.

O rating da companhia havia sido fixado em junho de 2017 em AA, para ocasião de sua segunda emissão de debêntures.

Naquela ocasião a Fitch justificou-se desta forma: “(Os ratings) refletem seu defensivo modelo de negócios, que tem se provado resiliente mesmo diante de um ambiente econômico fortemente recessivo. A empresa apresenta sólidos resultados operacionais, estrutura de capital conservadora e tem se mostrado assertiva no desenvolvimento e gerenciamento de shopping centers no Brasil”.

Como é comum, em face a uma melhora do risco de crédito da empresa, a Fitch elevou o rating. Justificando os seguintes motivos:

- Comprovada resiliência da companhia

- Modelo de negócios previsível

- Alta geração de caixa

- Margens elevadas

Ratings em emissões

Como dito anteriormente, as emissões apresentam um rating ao serem comunicadas ao mercado.

Tanto no prospecto, quanto no material publicitário, a empresa deve apresentar qual o rating da operação.

Observe neste material publicitário da emissão de certificados de recebíveis imobiliários pela empresa Iguatemi como consta o rating da Fitch Brasil de AAA bra.

Para obter detalhes sobre as justificativas do rating, o investidor pode acessar o prospecto da emissão.

Este documento é bastante extenso, e além das justificativas do rating, mostra todos os demais detalhes da emissão que esteja sendo analisada.

Na ocasião desta emissão do Iguatemi, pode-se ver como a Fitch considerou a Iguatemi como uma boa pagadora na perspectiva local.

A empresa obteve o melhor risco de crédito possível para empresas privadas, visto que o patamar não pode superar o risco de crédito soberano, ou seja, o governo.

Ratings de bancos

Muitos investidores podem se questionar qual os ratings dos bancos brasileiros.

Muito brasileiros, inclusive, investem em produtos bancários, como o CDB (certificado de depósitos bancários).

Sendo assim, é importante saber qual o perfil de crédito desses bancos.

Além disso, os bancos desempenham o papel importante de fornecer crédito para o desenvolvimento da economia.

Dessa forma, é importante que eles possuam uma boa estrutura de capital. Caso contrário, podem ocorrer consequências negativas para a economia como um todo.

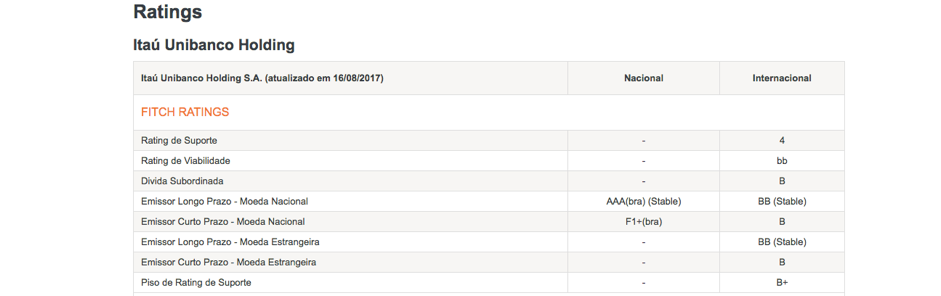

Os grandes bancos brasileiros do Brasil apresentam bons ratings.

Observe na imagem acima o rating do Itaú pelo Fitch. O banco apresenta o rating AAA na escala nacional.

Este rating reflete, entre outros fatores:

- O conservadorismo do banco

- Posição de liquidez confortável

- Índice de Basileia elevado

Todos os bancos costumam divulgar os seus ratings em seus sites de relação com investidores.

Embora os grandes bancos possuam bons ratings, é importante se atentar ao risco de crédito dos bancos menores. Em algumas ocasiões, estes bancos menores podem apresentar risco elevado.

As agência de rating de crédito podem errar?

Esta é uma indagação comum entre os investidores, poderiam as agências de rating errar?

A verdade é que sim.

As análises destas agências são baseadas em premissas que, se não ocorridas da forma como projetadas, podem ocorrer resultados diferentes dos projetados.

As agências foram muito criticadas pela ocasião da crise financeira global de 2008. Muitas operações de crédito arriscadas foram consideradas operações seguras na época.

A Standard & Poor’s, inclusive, fechou um acordo em 2015 no valor de $ 1,37 bi com as autoridades americanas em razão do seu papel durante a crise de 2008.

Ainda, é importante se atentar que as agências de rating costumam agir com certo atraso.

Por exemplo, era possível perceber sinais de enfraquecimento na economia brasileira previamente à retirada do grau de investimento.

Grau de investimento do Brasil em 2018

O Brasil em 2018 não recuperou o seu grau de investimento perdido em 2015.

Após uma melhora na economia que sucedeu uma grave recessão, as agências justificaram a falta de medidas para conter o deficit fiscal como motivo de não elevar a nota do país.

Para Fitch, o Brasil apresenta a nota BB- com perspectiva estável, três níveis abaixo do grau de investimento.

Para a Moody’s o rating do Brasil é Ba2, com perspectiva estável.

E para a S&P o rating está em BB- com perspectiva estável.

Conclusão sobre o grau de investimento

É importante ressaltar, que, embora um grau de investimento seja um importante parâmetro, o investidor deve tomar decisões por conta própria pois, por diversas vezes, as agências de risco erraram em suas classificações, de forma a prejudicar drasticamente os investimentos daqueles que confiaram em seus ratings.

A avaliação das agências de crédito tem, entre outros objetivos, alertar investidores sobre a possibilidades de um crash na economia.

No vídeo abaixo, Luiz Barsi, um dos maiores investidores do Brasil, responde se é possível identificar um crash antes de ele ocorrer:

Mesmo com o auxílio das empresas de análise e suas colocações sobre o grau de investimento de empresas e países identificar um crash é uma tarefa muito difícil.