Fiikipedia: PAPEL ou TIJOLO? – Parte 2

Nesta semana, faremos a nossa tradicional Live com perguntas e respostas. Vamos debater os últimos acontecimentos do mercado de Fundos Imobiliários. Participe e compartilhe com seus amigos(as).

LIVE – SUNO RESPONDE (28/fev/2019 às 21h)

Como falamos na semana passada, a dúvida “ou” a plena certeza acompanham boa parte dos investidores que desenvolvem uma trajetória no sentido de se construir uma carteira previdenciária com FIIs.

Explico.

- Muitos nos questionam sobre a capacidade concreta de um FII apresentar renda real ao longo dos anos.

- Já outros assumem isto como uma certeza absoluta.

Insisto na tese de que, na minha visão pessoal, nenhum dos dois grupos esteja plenamente correto e, neste sentido, é fundamental que os investidores acompanhem seus FIIs ao longo desta maratona.

Muitos investidores entendem que, nos Fundos de Papéis, a leitura sobre o componente se torna, a princípio, mais fácil.

Ledo engano.

Vejo cotistas querendo chegar “na vírgula” quanto às distribuições mensais, cruzando os resultados destes Fundos com os índices inflacionários.

Para início de conversa, boa parte dos FIIs de CRIs possuem carteiras mescladas entre IPCA, IGPM, IGP-DI ou mesmo CDI. Portanto, qualquer cruzamento direto irá te levar para uma provável distorção nos resultados.

O que fazer?

A princípio, nada. Use o bom senso. Tenha em mente que Fundos de CRIs são feitos para entregar resultados “turbinados” face aos ativos de Renda Fixa Imobiliária (Crédito) ao investidor.

As carteiras são dinâmicas (Gestão Ativa) e os CRIs possuem fluxos de pagamentos não lineares, com correção monetária também não compatível com um clássico ativo de Renda Fixa tradicional.

Foque em avaliar os resultados em prazos mais dilatados. Chegar “na vírgula” é uma missão quase que impossível.

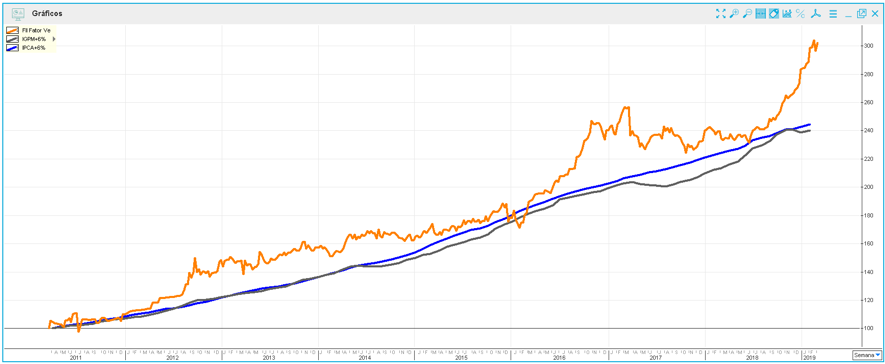

Particularmente, gosto de comparar resultados dos Fundos de Papéis com os principais índices inflacionários (IPCA e IGPM) acrescidos de 6%, sobretudo por entender que seja uma margem bastante razoável.

Abaixo, trago dois exemplos dos FIIs FEXC11 e VRTA11.

Não é recomendação de compra e/ou venda, sendo que usei ambos como exemplos pelo simples fato de terem um longo histórico no mercado listado e gestores diferentes.

LEGENDAS DOS GRÁFICOS

Laranja (Fundo) | Cinza (IGPM + 6%) | Azul (IPCA + 6%)

- FEXC11 – BTG Pactual Fundo de CRI

- VRTA11 – Fator Verità

E agora, qual a “dica”?

Em grandes números, CONSUMIR 6% anual dos Fundos de Papéis parece ser bastante razoável, sendo que a diferença distribuída deve ser usada para REINVESTIR, isto é, COMPRAR mais cotas.

É uma métrica genérica, com chances de funcionar para boa parte dos FIIs de CRIs indexados pela inflação e que tenham Gestores diligentes no sentido de manter a carteira saudável ao longo do tempo.

IMPORTANTE: Não é indicação que os investidores devem seguir esta “dica” à risca. Portanto, não é uma regra – é apenas uma visão amadurecida com base no histórico que temos no mercado.

Na próxima semana, continuamos nosso papo sobre as outras classes. Vamos falar um pouco sobre Fundos de Fundos e de Desenvolvimento.