Fiikipedia: O PAPEL DOS COTISTAS, RENTABILIDADE, VANTAGENS E DESAFIOS DOS FIIs – PT3

Por não ter agenda disponível na próxima quinta-feira (27/06/2019), optei por fazer a nossa tradicional Live hoje (24/06/2019) às 21h com Perguntas & Respostas, tirando dúvidas de todos do INSTAGRAM e do CHAT online. Espero por você!

LIVE – SUNO RESPONDE (24/06/2019 às 21h)

Nesta semana, encerro a Trilogia de um importante artigo publicado pelo Dr. Carlos Eduardo Peres Ferrari, sócio da NFA (Negrão Ferrari Advogados). Nosso principal objetivo foi apresentar o arcabouço jurídico e regulatório dos Fundos Imobiliários no Brasil.

O PAPEL DOS COTISTAS DO FII

Os cotistas possuem a obrigação de pagar a totalidade das cotas que subscreverem e não podem exercer qualquer direito real sobre os imóveis do patrimônio do FII.

Os cotistas do FII não respondem pessoalmente por obrigações relativas aos imóveis do FII e possuem o direito de voto em assembleia geral para deliberar sobre as matérias de interesse comum do FII.

Não podem votar nas assembleias gerais do FII:

- seu administrador ou seu gestor;

- os sócios, diretores e funcionários do administrador ou do gestor;

- empresas ligadas ao administrador ou ao gestor, seus sócios, diretores e funcionários;

- os prestadores de serviços do FII, seus sócios, diretores e funcionários;

- o cotista, na hipótese de deliberação relativa a laudos de avaliação de bens de sua propriedade que concorram para a formação do patrimônio do FII; e

- o cotista cujo interesse seja conflitante com o do FII.

Não se aplica a vedação prevista no item acima quando:

- os únicos cotistas do FII forem as pessoas mencionadas no item acima;

- houver aquiescência expressa da maioria dos demais cotistas, manifestada na própria assembleia, ou em instrumento de procuração que se refira especificamente à assembleia em que se dará a permissão de voto; ou

- todos os subscritores de cotas forem condôminos de bem com que concorreram para a integralização de cotas, podendo aprovar o laudo.

A convocação de assembleia geral é realizada pelo administrador. Alternativamente, os cotistas que detenham, no mínimo, 5% das cotas emitidas ou o representante dos cotistas podem solicitar ao administrador a convocação de uma assembleia geral. A inclusão de matérias na pauta de uma assembleia geral já convocada pode ser realizada por cotistas que detenham, no mínimo, 3% das cotas emitidas ou o representante dos cotistas.

Para que as matérias possam ser aprovadas em sede de assembleia geral, existe um quórum a ser observado. Como regra geral, o quórum é de maioria dos votos dentre os presentes. Entretanto, é exigido um quórum qualificado para determinadas matérias que, por sua natureza e vínculo com as características essenciais do FII, estão sujeitas a um regime mais rígido de aprovação, sendo no mínimo de 25% das cotas emitidas quando o FII tiver mais de 100 cotistas ou de 50% das cotas emitidas quando o FII tiver até de 100 cotistas.

As seguintes matérias exigem quórum qualificado para aprovação da assembleia geral:

- alteração do regulamento;

- destituição ou substituição do administrador e escolha de seu substituto;

- fusão, incorporação, cisão e transformação do FII (bem como a dissolução e liquidação do FII, quando não prevista e disciplinada no regulamento);

- apreciação do laudo de avaliação de bens e direitos para integralização de cotas do FII; (v) aprovação dos atos que configurem potencial conflito de interesses; e (vi) alteração da taxa de administração.

COMO A RENTABILIDADE DO FII É CALCULADA

A regra geral dos FII estipula a obrigação de distribuir, na forma de rendimentos, pelo menos 95% dos lucros auferidos pelo FII a cada semestre, sendo que a maior parte dos FIIs listados na B3 realiza a distribuição de rendimentos de forma mensal aos seus cotistas.

Um indicador largamente utilizado no mercado para comparar a rentabilidade de cada FII é o DIVIDEND YIELD.

O Referido indicador possui a finalidade de mensurar a performance de um FII por meio dos rendimentos recebidos pelos seus cotistas.

O indicador inclusive serve de parâmetro para comparar a distribuição de rendimentos de um FII em relação à distribuição de dividendos realizada por empresas listadas em bolsa (por exemplo, comparar um FII e uma incorporadora).

O DIVIDEND YIELD mostra a relação entre os rendimentos e o valor de mercado da cota do FII ou os dividendos e o valor de mercado de uma ação. De forma que, para fins de cálculo do DIVIDEND YIELD, deve-se dividir o valor dos rendimentos (ou os dividendos) distribuídos, calculados durante um período determinado, pelo valor de mercado da cota do FII (ou o valor de mercado de uma ação). Posteriormente, o produto desta divisão deverá ser multiplicado por 100, e assim, o resultado será o percentual do DIVIDEND YIELD do FII ou da empresa.

Além dos rendimentos distribuídos, o cotista deve levar em consideração também a valorização da cota do FII dentro do mesmo período estipulado para cálculo do DIVIDEND YIELD. Para este cálculo subtrai-se o valor inicial da cota do valor final da cota no período escolhido e o resultado dessa subtração deve ser dividido pelo valor inicial da cota do período escolhido. Posteriormente, o valor obtido deverá ser multiplicado por 100, e assim, o resultado será o percentual de valorização da cota no período pretendido.

O percentual da rentabilidade total de um FII (ou apenas YIELD) é a soma do percentual do DIVIDEND YIELD e do respectivo percentual de valorização da cota, em determinado período.

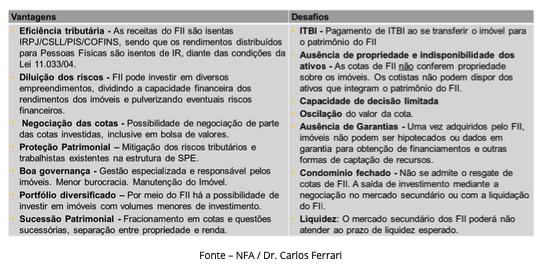

VANTAGENS E DESAFIOS DO FII

O FII é bastante atrativo aos investidores pelas muitas vantagens que oferece, em especial pela boa qualidade da governança inerente aos FII. Além de proporcionar estratégias de investimento de diferentes modalidades (ganho de capital, renda, diversificação, etc.) todas direcionadas ao setor imobiliário e com importante eficiência tributária e, no âmbito do FII e, no caso de pessoas físicas, sobre o rendimento distribuído aos seus cotistas.

O quadro abaixo faz um breve resumo das vantagens e desafios do FII como veículo para atração de recursos, de um lado, e realização de investimento imobiliários, de outro:

Por fim, para enfrentar os desafios e reforçar as vantagens do FII, o passo inicial seria proporcionar a constante evolução do marco relatório dos fundos imobiliários, em linha com os avanços e fortalecimento do mercado, o que podo passar por uma pontual revisão e atualização do principal normativo, a lei nº 8.668 de, 25 de junho de 1993. De lá pra cá muita coisa mudou e, portanto, é fundamental que a legislação acompanhe a nova realidade do mercado de capitais voltado ao setor imobiliário.