Elon Musk/Tesla: minha opinião

Na semana que vem, iniciaremos a Semana dos Dividendos. Para participar, se inscreva aqui.

Nos últimos dias, as notícias sobre o mercado de capitais foram inundadas por um nome: Tesla.

Cercada de polêmicas e defensores assíduos para ambos os lados, otimista e pessimista, a empresa de Elon Musk está situada numa linha tênue, que compreende de um lado a promessa de revolução tecnológica da humanidade e do outro a queima homérica de caixa.

Desde a última conferência de resultados, referente ao segundo trimestre, a ação da empresa valorizou expressivamente.

Seria a lábia de Musk o maior catalisador do aumento da capitalização de mercado da empresa?

Além disso, recentemente uma declaração polêmica no Twitter sobre transformar a Tesla numa empresa de capital fechado disparou o preço da ação, subindo 11% no mesmo dia.

A repercussão foi vista por muitos como um tipo de manipulação de mercado.

Os carros elétricos, coração das atividades da Tesla, sem dúvida são uma tecnologia promissora e que tem grande chance de dominar o mercado no futuro.

Contudo, pretendo expor alguns argumentos, reforçando a divergência entre dois conceitos normalmente vistos como algo singular: produto bom e empresa boa.

The Model 3

O Model 3 ou modelo 3, é o veículo desenvolvido pela Tesla com intuito de ser acessível para a maioria consumidores.

Com preços iniciais de US$35 mil, mas que podem chegar a US$72 mil dependendo da variação tem um plano de vendas que compreende um depósito antecipado de US$2,5 mil, para auxiliar no financiamento da produção e fornecer uma ideia da demanda.

Em troca, o consumidor tem um lugar garantido na fila de aquisição.

O problema é que a empresa vem fabricando as variações mais caras carro e continua postergando a produção do modelo de entrada, pois até o momento não conseguem produzi-lo de maneira lucrativa.

Alguém disposto a comprar a versão mais valiosa pode levar o veículo no ato, enquanto os outros tem um prazo indefinido, culminando em pedidos de devolução.

Aparentemente estão captando dinheiro para produzir carros que ficam estocados, não para atender a demanda.

A Tesla se assemelha mais a uma instituição financeira do que a uma fábrica de carros.

Do ponto de vista contábil e estratégico, as altas no preço não são justificáveis:

- A empresa é estruturalmente não lucrativa;

- Alto nível de competitividade se aproxima: Porsche, Audi e Jaguar tem carros elétricos de alto nível para lançar;

- Tesla está perdendo na tecnologia do piloto automático. A companhia está atrás da GM, Audi e Waymo;

- A empresa está queimando caixa e atolada em dívidas;

- Elon Musk continua tirando “coelhos da cartola” para sobreviver. Geralmente, com postagens midiáticas no Twitter;

- As margens brutas da Tesla são inferiores às dos concorrentes.

- A companhia continua estendendo as suas previsões, tem inúmeros problemas operacionais e está supervalorizada.

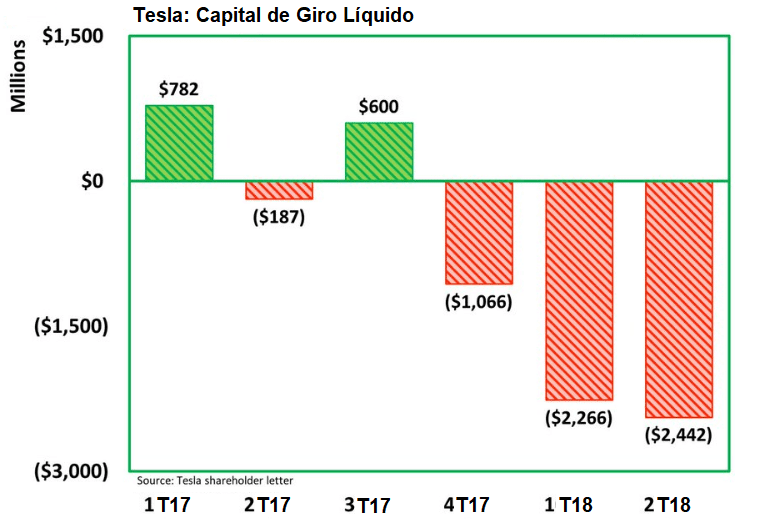

Uma empresa boa deve gerar retornos sobre o capital do acionista, entretanto a Tesla está altamente endividada e vem queimando caixa como nunca.

O quadro mostra a situação do capital de giro líquido da empresa, que equivale ao ativo circulante menos o passivo circulante da empresa. Conclui-se que a empresa não possui capacidade atual de arcar com suas dívidas de curto prazo sem alguma injeção de capital.

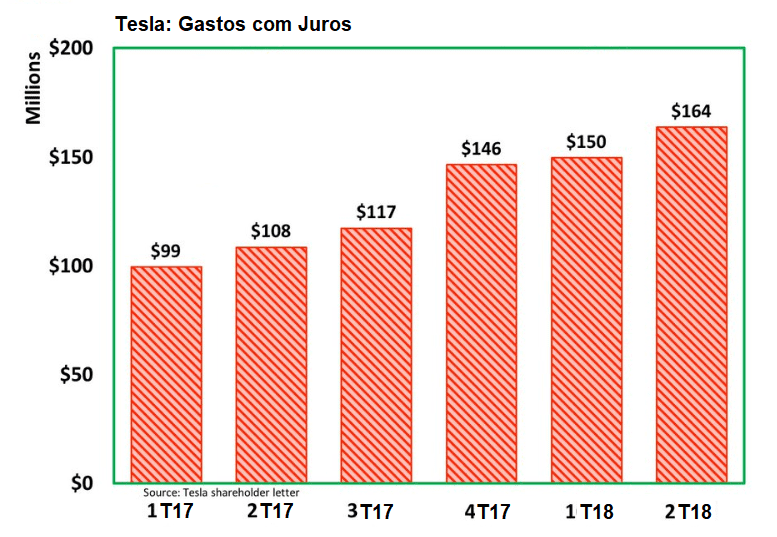

Os juros a serem pagos, no entanto, continuam a aumentar. Aparentemente não existe uma solução visível para as dificuldades no balanço da Tesla.

Em virtude dos claros problemas financeiros da empresa, inúmeros investidores apostam contra a companhia.

A TSLA, código da ação da Tesla, é o papel que conta com o maior número de indivíduos fazendo short selling (operando vendido) dos Estados Unidos, operação que será extremamente lucrativa caso a cotação da ação caia.

Até então, os indivíduos que apostaram contra a Tesla tiveram perdas expressivas, causadas pelas altas nos preços atuais.

O megainvestidor David Einhorn apresentou performance negativa de 18,6% no trimestre, em virtude de sua posição contra a Tesla.

Das ações em circulação, 27,5% delas estão alugadas para aqueles que apostam no declínio do preço.

Perante tantos fatos, ainda há aqueles que acreditam na empresa de Elon Musk.

Eu não investiria em Tesla, pois não é uma empresa que gera caixa e não vejo soluções claras para que a empresa possa passar a gerar lucros aos seus acionistas no curto prazo.

Será que Elon Musk conseguirá tirar um elefante da cartola? As cenas dos últimos capítulos se aproximam do fim, com os movimentos das últimas semanas.

O que escrevi acima pode parecer estranho se você não tem conhecimento de contabilidade. Pensando nisso, criamos o Curso de Contabilidade Para Investidores. Te convido a participar dele, basta clicar aqui.