A maioria das pessoas que estão começando a se interessar pelo universo de investimentos e pela bolsa de valores possuem muitas dúvidas sobre corretora de valores. Afinal, a maioria nunca teve contato com essas instituições e estão acostumados a tratar sobre dinheiro apenas com os grandes bancos de varejo.

Contudo, quando o assunto são investimentos é fundamental entender como funciona e como escolher a melhor corretora de valores, de acordo com os objetivos e entender quais produtos ela oferece.

O que é uma corretora de valores?

A corretora de valores é a instituição financeira responsável por intermediar e oferecer opções de investimentos para seus clientes, sejam elas de renda fixa ou de renda variável. Com a plataforma dessas corretoras, os investidores têm acesso aos títulos de renda fixa e aos ativos negociados na bolsa de valores.

E ao contrário dos grandes bancos de varejo, a maior parte das aplicações oferecidas pela corretora de valores não são de sua própria emissão. Ou seja, não é a própria corretora que emite, por exemplo, um investimento em renda fixa (como um CDB) ou que oferece um fundo de investimento de renda fixa próprio.

Na verdade, as corretoras costumam oferecer esses títulos e outros investimentos emitidos por diversas instituições financeiras parceiras, como de pequenos e médios bancos ou de gestoras de recursos. Por conta disso, é possível dizer que os interesses da corretora de valores estão alinhados com os interesses de seus clientes.

Isso porque, quanto mais aplicações disponíveis e quanto melhor a rentabilidade oferecida pelos investimentos da plataforma das corretoras, mais clientes elas terão. Afinal de contas, os investidores estão interessados em ter uma grande variedade de rentáveis aplicações para investir.

Nesse sentido, algumas das aplicações e ativos que podem ser adquiridos por meio de uma corretora de valores são:

- CDBs (Certificados de Depósitos Bancários);

- Títulos do Tesouro Direto;

- Fundos de investimentos;

- Fundos Imobiliários (FIIs);

- CRIs e CRAs;

- Debêntures;

- LCI e LCA;

- Ações.

Mas esse não deveria ser também o interesse dos bancos? Por que eles ficam para trás em relação às corretoras de valores no que se refere ao universo de investimentos? Para responder essas perguntas, é preciso entender quais são as diferenças entre corretora de valores e bancos.

Diferenças entre corretora de valores e bancos

Para entender a diferença entre corretoras e bancos é preciso, em primeiro lugar, definir qual é o principal negócio dos bancos. Para relembrar, essas grandes instituições financeiras ganham com operações de crédito. Isto é, captando dinheiro de seus clientes e emprestando para pessoas físicas e pessoas jurídicas.

Para maximizar essa atividade, o interesse e objetivo do banco em relação aos recursos é de, claro, captar pelo mínimo e emprestar pelo máximo possível. É por isso que se observa o alto custo de crédito bancário e a baixa remuneração de clientes em aplicações nos grandes bancos.

Essa baixa remuneração ocorre também pelo fato de um banco de varejo não ter concorrência dentro de sua plataforma de investimento. Afinal, ele não precisa oferecer para o seu cliente, por exemplo, um CDB de outra instituição financeira.

Por isso, há uma espécie de monopólio interno nesses bancos no que se refere às opções de investimentos. E como todo monopólio, o preço de equilíbrio é sempre mais alto para os clientes, que acabam pagando mais e aumentando a lucratividade do monopolista. Por outro lado, as corretoras de valores não são permitidas a fazer operações de crédito.

Sendo que elas funcionam, portanto, como uma espécie de “shopping de investimentos”, onde seus clientes têm acesso a aplicações de diferentes modalidades e de diferentes emissores.

Por isso, para que uma corretora obtenha sucesso e tenha mais clientes, ela precisa necessariamente oferecer bons produtos financeiros. Caso contrário, investidores não abrirão conta na corretora, afinal ela não possui outros serviços que os bancos oferecem, como conta-corrente, cartão de crédito e débito, opções de empréstimos, seguros, etc.

Aprenda a Investir no Tesouro Direto inscrevendo-se agora no curso online gratuito que vai abordar os principais conceitos sobre o Tesouro Direto para quem quer começar a investir.

Quero me inscrever

Produtos oferecidos por uma corretora de valores

Mas se não são oferecidos serviços como de conta-corrente, cartões, empréstimos e seguros, quais são os produtos oferecidos por uma corretora de valores?

Como foi colocado, a corretora de valores pode ser comparada a uma espécie de “shopping de investimentos”. Por isso, os produtos oferecidos pelas corretoras são ativos ou aplicações para que investidores possam alocar recursos e ganhar dinheiro.

Vale destacar, ainda, que os produtos oferecidos pelas corretoras de valores podem ser divididos entre aplicações de renda fixa e de renda variável. Sendo que:

- Aplicações de renda fixa: investimentos que o aplicador sabe, ao investir, o prazo e o tipo de remuneração que terá;

- Aplicações de renda variável: investimentos que o aplicador não sabe, ao investir, qual será o retorno sobre o seu capital, dependendo de variações do mercado.

Dentro de cada uma dessas aplicações, a corretora de valores oferece diferentes produtos de investimentos. Sendo que esses produtos podem ser classificados, principalmente, em:

-

Títulos públicos de renda fixa

Títulos públicos de renda fixa -

Títulos privados de renda fixa

Títulos privados de renda fixa -

Fundos de investimentos

Fundos de investimentos -

Ativos da bolsa de valores

Ativos da bolsa de valores

Títulos públicos de renda fixa

A primeira classe de ativos disponível para investimento em uma corretora de valores é a dos títulos públicos. Esses são títulos de renda fixa emitidos pelo Tesouro Nacional e são disponibilizados para investidores por meio do Tesouro Direto.

O Tesouro Direto, por sua vez, é a plataforma de investimento que contempla todos os diferentes títulos públicos existentes. Sendo alguns deles os Tesouros:

– Tesouro Prefixado;

– Tesouro IPCA+;

– Tesouro Selic.

Então, o investidor que possui conta em corretora pode acessar a plataforma do Tesouro Direto para escolher e investir naquele título que mais se encaixa no seu perfil e no seu objetivo.

Títulos privados de renda fixa

Outra classe de ativos disponível para aqueles que possuem conta em corretora é a dos títulos privados de renda fixa. Ao contrário dos títulos públicos, os privados são emitidos, como o próprio nome diz, por entes privados, como bancos e cooperativas de crédito.

Entre esses títulos privados de renda fixa, existem, por exemplo:

– CDBs (Certificados de Depósito Bancário);

– CRIs e CRAs (Certificados de Recebíveis);

– LCIs e LCAs (Letras de Crédito);

– LCs (Letras de Câmbio);

– Debêntures.

Todos esses títulos podem ser encontrados pelo investidor na plataforma de investimento da corretora. Sendo que no momento da aplicação o cliente já conhece o prazo e as regras de remuneração do capital investido, que pode ter rendimento:

– Prefixado: uma taxa prefixada é combinada e incide sobre o capital investido, por exemplo, 5% ou 10% a.a;

– Pós-fixado: a aplicação depende de um indexador externo, como o CDI (Certificado de Depósito Interbancário). Então, o rendimento é dado em uma porcentagem do CDI, como 120%;

– Híbrido: a aplicação tem parte da remuneração prefixada e outra parte pós-fixada. Então, há um percentual fixo com um indexador. Por exemplo, CDI + 2% a.a.

E como é de costume, quanto maior o risco do investimento, maior o retorno. Portanto, é possível afirmar que os títulos privados de renda fixa, via de regra, rendem mais que os títulos públicos. Afinal, o menor risco de crédito do mercado é o do governo.

Isso pode parecer estranho, por conta da má situação fiscal do país. Contudo, caso o governo não tenha recurso para pagar os detentores de títulos do Tesouro, ele imprime dinheiro e paga.

Portanto, ele considerado o melhor pagador do mercado, porque o Estado tem a possibilidade de emissão de moeda corrente. Sendo que isso, obviamente, não pode ser feito por um banco caso não haja recursos suficientes para pagar os investidores.

Fundos de investimentos

Mais uma classe de investimento disponível para investidores nas corretoras de valores são os fundos de investimentos. Ao investir nesses fundos, o investidor terceiriza para uma gestora e para um gestor a responsabilidade pela alocação de recursos.

Essa alocação de recurso pelo irá sempre depender da modalidade do fundo de investimentos. E, neste sentido, os principais tipos de fundos são de:

– Fundo de Ações: fundo de investimento que deve manter ao menos 67% do patrimônio investido em ações de empresas;

– Fundo Cambial: fundo que investe o seu patrimônio em moedas estrangeiras, como o dólar, o euro ou até o iene;

– Fundo Multimercado: fundo que investe o capital dos cotistas em diversos tipos de ativos do mercado, como ações, títulos, moedas e até derivativos financeiros;

– Fundo de Renda Fixa: fundo que aloca os recursos em títulos de renda fixa, sendo eles de emissão pública ou privada.

Ao investir nesses fundos, o investidor abre mão e terceiriza a alocação de capital dos seus recursos para um gestor profissional. Sendo esse gestor que irá tomar todas as decisões de compra e de venda de ativos.

Esse trabalho profissional, obviamente, possui alguns custos. Então, a maior parte dos fundos de investimentos possuem as taxas de administração, sendo um percentual fixo sobre o patrimônio do fundo, e também a taxa de performance, sendo uma remuneração variável para a gestora em caso de bom desempenho.

Ativos da bolsa de valores

Por fim, outros ativos que podem ser adquiridos pela corretora de valores são aqueles negociados na bolsa de valores do Brasil, a B3 (Brasil, Bolsa, Balcão). Para isso, as corretoras disponibilizam a famosa plataforma denominada home broker.

Esse home broker nada mais é uma plataforma que toda corretora disponibiliza para os seus clientes para que consigam enviar ordens de compra e de venda dos ativos negociados na bolsa. Então, por ele é possível adquirir, por exemplo:

– Ações de empresas;

– Derivativos financeiros;

– Fundos Imobiliários (FIIs).

Vale lembrar que os ativos negociados em bolsa pertencem à classe dos investimentos de renda variável. Afinal de contas, as cotações desses ativos depende da oferta e demanda dos investidores e da precificação dada pelo mercado.

Portanto, ao investir na bolsa em ações de uma empresa, por exemplo, o investidor deve entender que o preço dos papéis irá variar segundo as expectativas e previsões dos agentes do mercado de ações. Então, o recomendado é sempre realizar investimentos na bolsa com um viés de longo prazo, alocando apenas um capital que não seja necessário para o dia a dia, de maneira a evitar perdas e desgastes no curto prazo.

Funções de uma corretora de valores

Um ponto importante de se destacar se refere a quais são as funções de uma corretora de valores. Afinal de contas, elas não possuem as mesmas características bancárias das grandes instituições que conhecemos e, ao mesmo tempo, oferecem diversos investimentos que não são de emissão própria.

Então, nesse sentido, é importante frisar que uma corretora de valores é uma ponte de ligação entre o investidor e os ativos financeiros e, dessa forma, atua de maneira diferente da de um banco, por exemplo, pois ela não fica, para si, com o capital do seu cliente.

Na verdade, a corretora é responsável por transferir o recurso do seu cliente para a aplicação na qual o investidor achar mais conveniente para ele naquele momento.

Dessa forma, é através do trabalho dessas instituições que uma pessoa física comum pode transferir os seus recursos da poupança, por exemplo, para recursos que apresentam rentabilidades muito mais interessantes no decorrer do tempo.

Por isso, ao se transferir os seus recursos para uma corretora de valores, o investidor poderá encontrar, naquele ambiente, uma espécie de “e-commerce” do mercado financeiro e de capitais com diversos e variados títulos e, assim, escolher aqueles que melhor se enquadrarem no seu perfil de investimento, seja ele conservador, moderado ou agressivo.

Mas se essa instituição não é a emissora da maior parte das aplicações, como as corretoras ganham dinheiro?

Como as corretoras ganham dinheiro?

Depois de saber que a maior parte das aplicações podem ser realizadas pelo investidor dentro da plataforma da corretora, muitos podem se perguntar: mas então como a corretora ganha dinheiro?

Afinal de contas, a maior parte das instituições não cobram taxas de manutenção de conta e nem mesmo possuem custo para abertura de conta. Então, como poderiam lucrar?

Apesar de não parecer óbvio em um primeiro momento, vale destacar que as corretoras possuem diversas formas de ganhar dinheiro. Sendo que algumas delas são com:

- Venda de cursos;

- Taxas de corretagem;

- Comissão por aluguel de ativos;

- Multas e juros sobre saldo devedor em conta;

- Juro sobre o recurso deixado por clientes na conta (float);

- Comercialização de plataformas de investimentos mais avançadas;

- Comissão por intermediação de aplicações realizadas pelos clientes.

Como pode ser observado, são várias as maneiras pelas quais uma corretora pode ganhar dinheiro. Sendo que elas ganham até mesmo com o saldo que vários clientes deixam acumular nas contas, o chamado float.

Além disso, há uma grande parcela de receita que vem da comissão por intermediação de aplicações. Em outras palavras, quando o investidor aplica em determinado investimento na plataforma da corretora, ela pode receber uma comissão da instituição emissora daquela aplicação.

Taxas cobradas por uma corretora de valores

Como foi colocado no tópico anterior, existem algumas taxas cobradas por uma corretora de valores. Afinal de contas, esta é uma das formas que essas instituições, como empresas, ganham dinheiro.

Mas antes de escolher uma corretora e de abrir conta em uma das opções disponíveis no mercado, é preciso que o investidor conheça todas aquelas taxas e encargos que podem existir. Assim, o cliente evita surpresas e, ao mesmo tempo, encontra aquela corretora que possui as taxas que mais se encaixam no seu bolso.

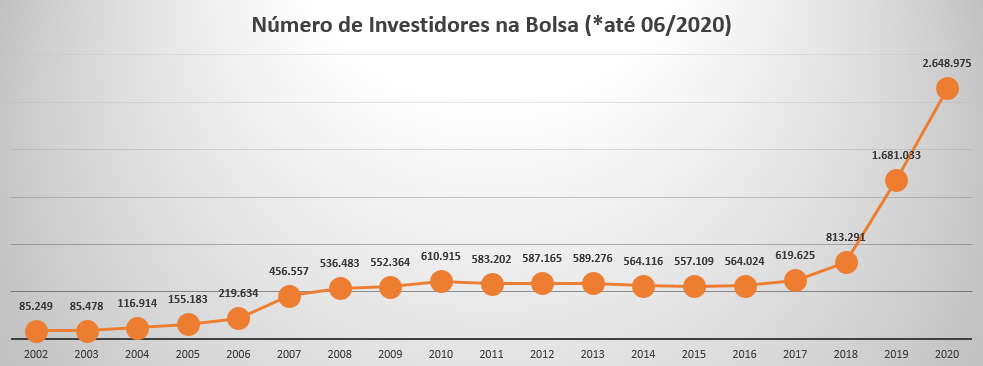

Além disso, vale destacar que algumas corretoras sequer cobram algumas das taxas que serão colocadas abaixo. Isso vem acontecendo desde 2018, quando a concorrência entre as instituições cresceu com a entrada de novos investidores, principalmente na bolsa.

Para se ter uma ideia de como essa entrada de novos investidores foi acentuada, abaixo o gráfico com o número de CPFs com investimentos na bolsa de valores:

Como pode ser observado acima, houve uma grande entrada de novos investidores na bolsa de valores a partir de 2017. Sendo que esse mesmo movimento aconteceu para o número de investidores do Tesouro Direto ou de Fundos Imobiliários.

Então, para captar esses novos clientes, as corretoras passaram por um processo de concorrência para atrair investidores. Isto ocasionou, então, a zeragem ou a redução de taxas pela maior parte das instituições.

Por fim, as principais taxas de uma corretora de valores são:

Taxa de corretagem

A taxa de corretagem é, sem dúvida, o maior e mais comum encargo que os investidores podem ter ao realizar investimentos através de uma corretora. Normalmente, essa taxa é cobrada por cada operação realizada por seus clientes.

Por isso, fica fácil perceber que, quanto mais operações um cliente realizar, melhor é para a corretora. Então, vale destacar que o cliente deve ficar atento às estratégias e às carteiras que estimulam uma alta rotatividade de ativos.

Afinal de contas, quanto mais ordens de compra e de venda de ativos, mais a corretora irá ganhar. Além disso, vale destacar que essa taxa é cobrada pela maioria dessas instituições, muito embora existam muitas que não cobram para movimentações de determinados ativos especificamente.

E como qualquer outro produto, os clientes devem observar a relação entre custo e benefício. Afinal, corretoras que não cobram ou que possuem taxas de corretagem muito baixas tendem a oferecer uma plataforma de investimento menos eficaz.

Isso significa que a plataforma pode não ser tão tecnológica e não oferecer tantas funcionalidades para o investidor. Além disso, a estabilidade do site da corretora também pode sair prejudicada, por conta de menores investimentos em tecnologia e em TI.

Por outro lado, corretoras que possuem taxas de corretagens maiores, na maioria das vezes, possuem plataformas mais robustas e mais completas. Ainda, o atendimento ao cliente nessas instituições com taxas mais elevadas tende a ser mais personalizado.

Taxa de abertura de conta

O segundo custo que investidores podem incorrer, é no caso de uma eventual taxa de abertura de conta. Então, o investidor só consegue ter acesso a todos os serviços que a corretora oferece após o pagamento.

Na teoria, essa taxa seria justificada pelo trabalho que as corretoras têm para avaliar a documentação do investidor e para realizar o cadastro do cliente em seu banco de dados. Todavia, vale destacar que a maior parte das corretoras do mercado já extinguiu esse encargo para os investidores.

Taxa de custódia

Outro custo que clientes podem ter junto à corretora é com a taxa de custódia. Basicamente, essa taxa é um encargo que se refere aos custos de armazenamento dos investimentos dos clientes.

Em outras palavras, é uma taxa que a corretora pode cobrar para manter a custódia de determinada aplicação do investidor. Sendo que o valor da taxa pode ser calculado com base em um valor fixo ou em um percentual sobre o recurso investido.

A maior parte das corretoras não cobra taxa de custódia de ativos dos investidores, o que também foi resultado do crescimento da concorrência entre as instituições. Contudo, vale destacar que existem algumas taxas de custódia que não podem ser evitadas, independente da corretora.

Esse é o caso da taxa de custódia da BM&FBovespa (Bolsa de Mercadorias e Futuros), que vale para alguns investimentos, como no Tesouro Direto ou em Ouro. No caso dos títulos públicos do Tesouro, a BM&F cobra 0,25% ao ano sobre o valor utilizado. Já para o Ouro, a instituição retém o percentual de 0,121% ao mês para realizar a guarda das informações, dos títulos e dos saldos.

Tarifas de TED para retirada

Por último, outra taxa que pode ser cobrada pelas corretoras é, na verdade, uma tarifa de TED para retirada. E apesar de também estar em extinção no mercado, esse encargo acontecia, em um valor fixo, para toda vez que o investidor retirasse saldo da sua corretora, enviando um TED para seu banco.

Como conferir se uma corretora é confiável?

Como foi colocado, existem corretoras que não cobram diversas das taxas acima mencionadas. Isso é, obviamente, ótimo para os clientes. Contudo, é preciso tomar cuidado para acabar não caindo em uma cilada e investindo por meio de uma corretora que está com uma saúde financeira deteriorada.

Mas então como conferir se uma corretora é confiável? Para fazer isso, existem algumas questões que os investidores podem verificar, como:

Checar na CVM

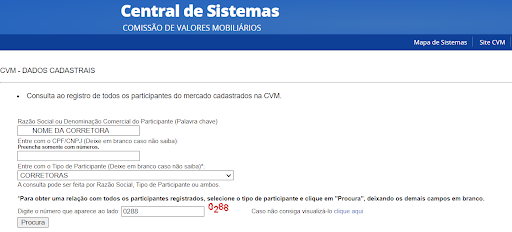

O primeiro ponto que os investidores podem fazer para saber se determinada corretora é confiável é checar na CVM (Comissão de Valores Mobiliários) a situação da instituição. Isso porque a CVM funciona como uma espécie de polícia do mercado, responsável por fiscalizar e normatizar todo o ambiente de negociações.

Então, para checar na CVM a situação da corretora perante a autarquia, basta o investidor acessar a página da Comissão e entrar na aba de “Dados Cadastrais”. Nessa aba, é possível pesquisar o nome da corretora e verificar sua situação, patrimônio líquido, seus diretores responsáveis.

Na imagem a seguir, é possível observar a página de pesquisa da corretora pelo site da CVM:

Verificar o Selo Cetip Certifica

Outra forma de verificar a confiabilidade de uma corretora é conferir se a corretora possui o Selo Cetip Certifica. Esse selo é dado para aquelas instituições que realizam o registro dos investimentos de seus clientes junto à Cetip (Central de Custódia e Liquidação Financeira de Títulos).

Com esse selo, o investidor tem a garantia de que seus investimentos estão sendo registrados no seu próprio CPF. Além disso, com o Selo, a instituição credenciada só pode realizar a venda de um ativo se o título for registrado.

Esse selo é uma das melhores maneiras de verificar a transparência e a segurança de uma corretora de valores. Sendo que há uma lista, na página inicial do Selo Cetip Certifica, que cita todas as corretoras credenciadas.

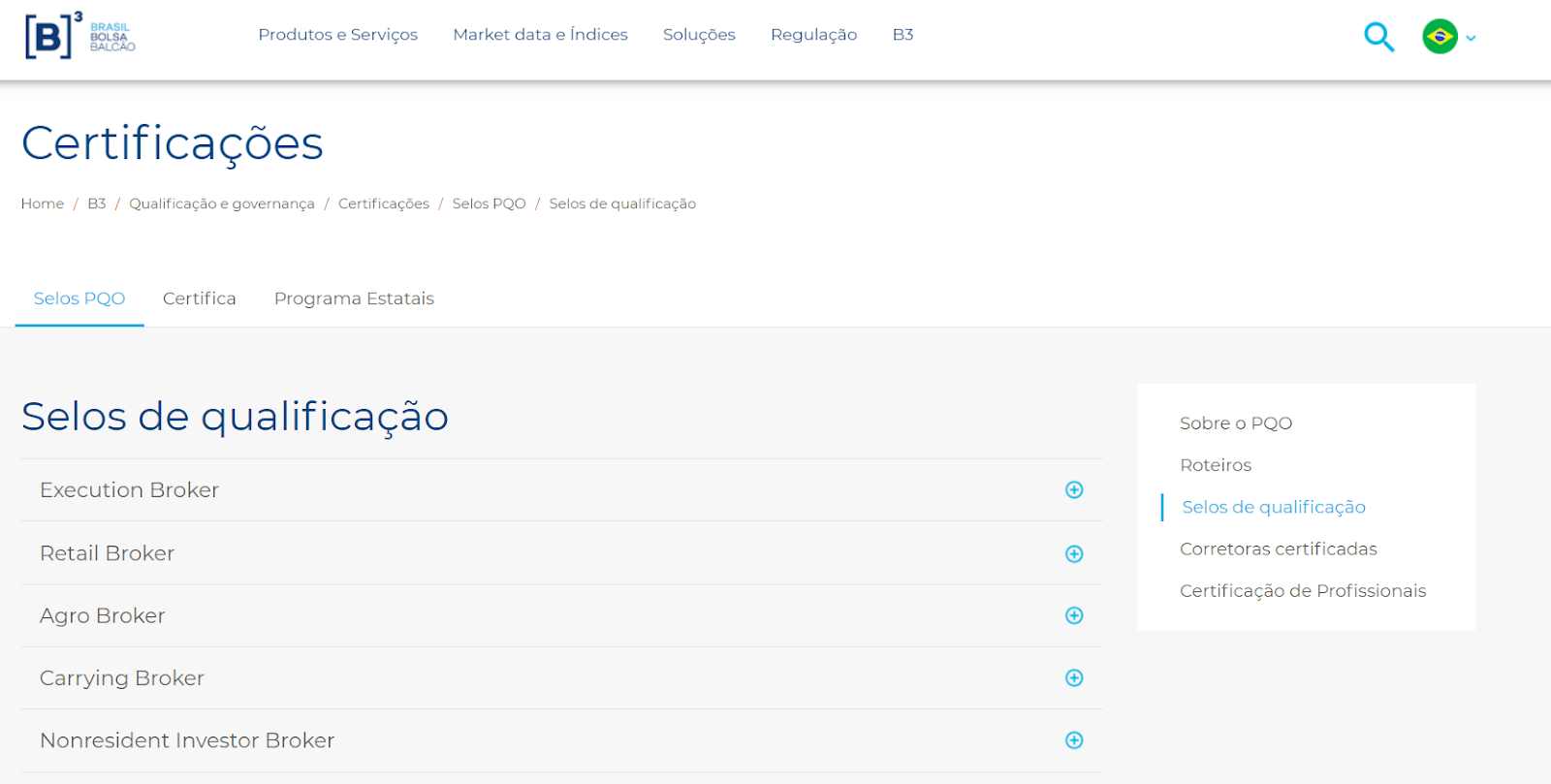

Verificar os Selos da Qualidade da B3

Mais uma forma de saber se determinada corretora é confiável é verificando os Selos da Qualidade da B3. Esses selos de qualificação foram criados pela bolsa brasileira, a B3, com base no chamado PQO (Programa de Qualificação Operacional).

Esse programa, por sua vez, estabelece uma série de pré-requisitos operacionais e financeiros que dizem respeito ao nível de tecnologia, qualidade, informatividade e integridade das corretoras.

Todos esses pontos acima, e muitos outros, são avaliados para que cada um dos cinco selos sejam concedidos. Por fim, os cinco selos de qualidade da B3 são:

- Retail Broker: selo que certifica corretoras que possuem estrutura para oferecer atendimento, assessoria e executar ordens de produtos da B3;

- Execution Broker: selo que certifica corretoras que possuem estrutura tecnológica e operacional para prestar serviços para investidores institucionais;

- Agro Broker: selo que certifica corretoras que possuem estrutura para assessoria, atendimento e execução de ordens relativas a derivativos de commodities do setor agro;

- Carrying Broker: selo que certifica corretoras que possuem estrutura para oferecer serviços de consolidação de posições, de custódia, de gerenciamento de risco e de liquidação;

- Nonresident Investor Broker: selo que certifica corretoras que possuem estrutura para assessoria, atendimento e execução de ordens para investidores não residentes.

Para cada uma desses selos conferidos pelo PQO (Programa de Qualificação Operacional), existem pré-requisitos claros e examinados pela B3 para a concessão da certificação. Cada um desses critérios podem ser conferidos no site da bolsa brasileira, na aba de certificações, como pode ser observado na imagem abaixo:

Conferir a habilitação do Tesouro Direto

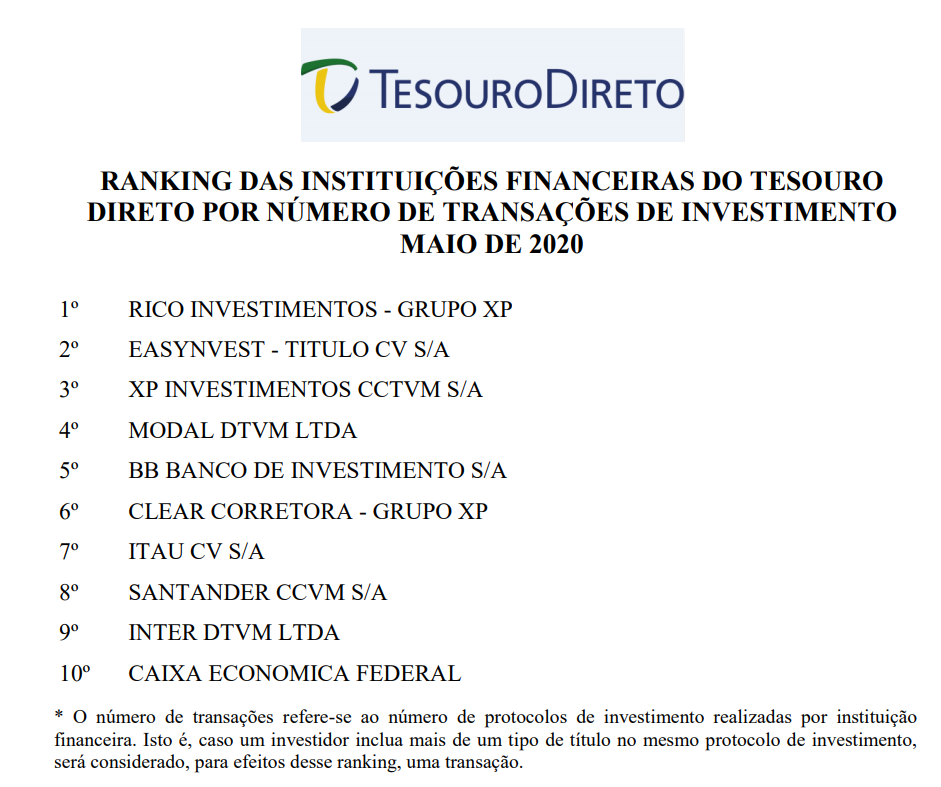

Por último, outra maneira de verificar a confiabilidade de uma corretora é conferindo a habilitação que ela possui com o Tesouro Direto. Afinal, para receber essa habilitação, a corretora deve preencher uma série de critérios colocados pelo Tesouro Nacional.

Na página do Tesouro Direto, os investidores conseguem verificar quais são as corretoras credenciadas e habilitadas para oferecerem aos clientes os títulos públicos do governo de renda fixa. Além disso, o Tesouro ainda disponibiliza um resumo com os custos de negociação para cada corretora e também um ranking das 10 instituições que negociaram o maior volume de títulos públicos a cada mês.

Veja, por exemplo, o ranking divulgado para o mês de maio de 2020, divulgado no site do Tesouro Nacional do Brasil:

Qual corretora é a melhor para investir?

Talvez a dúvida mais comum de novos investidores seja: mas qual corretora é a melhor para investir?

Esse questionamento é muito legítimo. Afinal, são tantas propagandas de corretoras e tantas opções disponíveis que muitos investidores ficam com grande dúvida em relação a qual corretora é a melhor para começar a investir.

Contudo, infelizmente, não há uma resposta pronta e certa de qual é a melhor instituição. Afinal, a melhor corretora para um investidor pode não ser uma boa opção para outro investidor, por conta das diferenças nos serviços prestados e nos custos envolvidos em cada uma delas.

Como escolher uma corretora de valores?

Já que a melhor corretora dependerá do perfil de cada tipo de investidor, como escolher uma corretora de valores? Isto é, o que é preciso avaliar antes de determinar por qual instituição realizar os investimentos?

Como qualquer outro produto do mercado, os clientes devem ficar atentos à relação custo-benefício. Ou seja, devem verificar se possuem capital para arcar com o produto e se o valor cobrado é compatível com aquilo que é entregue.

Então, para saber como escolher qual corretora você deve utilizar, o investidor deve:

Verificar os produtos e serviços oferecidos pelas corretoras

O primeiro passo para saber se determinada corretora é, ou não, uma boa opção, é verificar quais são os produtos e serviços oferecidos pelas corretoras. Afinal, alguns clientes podem ficar descontentes após abrir conta em determinada corretora e descobrir que determinada funcionalidade não está disponível.

Por isso, a atenção deve ficar para, como foi dito, os produtos e os serviços oferecidos, sendo que:

- Produtos oferecidos por corretoras de valores: possuir uma grande variedade de fundos de investimentos de diferentes gestoras e de títulos de crédito (CDBs, LCIs, LCAs, etc) de diversas emissoras;

- Serviços oferecidos por corretoras de valores: gráfico de evolução patrimonial, consolidação da rentabilidade do investimento, disponibilização de relatórios de performance e de atendimento personalizado.

Obviamente, quanto mais produtos e serviços oferecidos pelas corretoras, maiores também os custos para elas. Por isso, as instituições com mais disponibilidades costumam possuir custos maiores para os investidores.

Verificar os custos e taxas cobradas pelas corretoras

Os produtos e serviços oferecidos por uma corretora não devem ser os únicos a serem observados pelo cliente. Afinal, quanto maior a disponibilidade deles, maiores também os custos para o investidor.

Então, para investidores iniciantes, que ainda não possuem tanto capital, é preciso procurar um equilíbrio para encontrar uma corretora que tenha, sim, bons produtos e serviços, mas que também possua baixa ou nenhuma taxa de corretagem ou de custódia. Afinal de contas, o dinheiro que seria gasto com esses encargos poderia ser utilizado para aumentar os aportes do investidor.

Por outro lado, investidores mais experientes, com mais tempo de mercado e com maior patrimônio podem necessitar de plataformas mais robustas de investimentos e de um atendimento personalizado. Neste caso, talvez pagar mais caro para isso não faça tanta diferença, podendo o investidor se dar o luxo de investir em uma corretora mais completa.

Escolher a corretora com o melhor custo-benefício

Depois de avaliar os produtos e serviços oferecidos e os custos envolvidos nas negociações, o investidor poderá encontrar a melhor corretora para investir. Seja ela uma corretora com taxa zero ou uma instituição com uma plataforma mais robusta e que necessite, claro, de um investimento maior pelo investidor.

Essa melhor escolha será encontrada, como foi dito, depois de uma análise do custo e do benefício de cada uma das opções de corretoras do mercado. Então, o próximo passo será, de fato e finalmente, abrir conta em uma corretora.

5 Corretoras Conhecidas

Antes mesmo de abrir conta em corretora de valores é primordial conhecer quais são as mais recomendadas pelo mercado e entender quais são as suas vantagens.

Dessa forma, apesar da infinidade de corretoras existentes no país, é possível destacar:

1. Toro Investimentos;

2. Rico;

3. XP Investimentos;

4. Nu invest;

5. Clear.

Toro Investimentos

A Toro Investimentos se destaca no mercado de corretoras uma vez que apresenta taxas de corretagem zeradas para as aplicações via Home Broker e muitas funcionalidades simples, o que auxilia os investidores iniciantes.

Além disso, por ter como origem o setor educacional, a corretora disponibiliza a seus clientes uma plataforma repleta de cursos que ensinam desde temas mais básicos sobre investimentos até os mais avançados.

Rico Investimentos

Criada em 2011 a Rico tem como foco deixar o processo de investimentos mais simples e democrático, permitindo que todos possam ter acesso aos mais variados tipos de produtos.

Durante o horário de negociação a Rico transmite programas, que buscam auxiliar os investidores durante o pregão.

Esses vídeos são sem custo para os clientes da corretora, o que é um grande atrativo.

XP Investimentos

A maior corretora de investimentos do país, a XP tem um perfil voltado ao investidor alta renda e, principalmente, para aqueles com maior conhecimento sobre o mercado.

Das corretoras apresentadas até aqui, é a única que possui taxas para operar, sendo R$ 4,90 por ordem no Day trade e R$ 2,90 para swing trade. Aplicações em renda fixa e Fundos Imobiliários são isentas.

Hoje, a XP também oferece cartão de crédito, que apresenta cashback, não tem anuidade e muitos dos benefícios do Visa Infinite.

Nu Invest

Antes conhecida como Easy Invest a Nu Invest é excelente para quem está dando os primeiros passos no mundo dos investimentos.

A plataforma apresenta conteúdos educacionais, simuladores, recomendações de carteiras e muito mais para o investidor que não tem bases sólidas para investir.

O ponto negativo para a corretora são as aplicações em renda fixa, que deixam a desejar quando comparadas aos demais pares de mercado.

Para aqueles que desejam operar day trade, a corretora disponibiliza algumas plataformas, como o Proft Pro e o Profit Plus.

Clear

Talvez a mais conhecida entre os pequenos investidores, a Clear foi uma das primeiras a disponibilizar corretagem zero para seus clientes.

Criada em 2012 a corretora foi comprada pela XP no ano de 2014 e foi uma forma da empresa conseguir atingir um público com menores valores para investir.

Ela não apresenta qualquer ativo de renda fixa além dos títulos públicos, o que pode ser um empecilho para grande parte dos investidores.

Como abrir conta em uma corretora de valores?

Após entender qual a melhor instituição para se tornar cliente, a próxima etapa é, claro, realizar a abertura de conta. Por isso, a seguir o passo a passo de como abrir conta em uma corretora de valores.

1. Acessar o site da corretora de valores

O primeiro passo para abrir conta em uma corretora de valores é, obviamente, acessar o site da instituição em que o investidor pretende abrir sua conta. Então, deve-se procurar a aba de criação de conta, que deve estar indicada por uma chamada como “abra sua conta” ou “cadastre-se”.

Como é de interesse das corretoras conseguir o maior número de clientes possível, essa opção para abertura de conta costuma ter bastante destaque na página inicial do site da corretora. Então, não se deve ter muito problema neste passo.

2. Preencher as informações e enviar os documentos

Após entrar na página de abertura de conta da corretora, a instituição irá disponibilizar diversos questionários e levantamento de dados. Além disso, pedirá também que o cliente crie um usuário, uma senha e, normalmente, também uma assinatura eletrônica.

Vale destacar que entre as perguntas que são feitas nessa parte da abertura de conta em corretora estão, por exemplo:

- CPF;

- E-mail;

- Telefone;

- Endereço;

- Identidade;

- Patrimônio;

- Renda mensal;

- Origem dos recursos.

Além dessas informações, algumas corretoras também podem pedir o envio de fotos ou de arquivos digitalizados de alguns documentos. Entre eles, o documento de identificação e o comprovante de endereço do investidor.

3. Aguardar a análise dos documentos pela corretora

Após o envio dos documentos para a corretora, o investidor deve simplesmente aguardar a análise da documentação. Apesar de ser um passo que desagrada alguns clientes, a verificação das informações é importante para evitar fraudes e para garantir que toda a documentação está correta.

Além do mais, vale destacar que essa etapa tem sido cumprida pelas corretoras de valores de maneira cada vez mais veloz. Por isso, o investidor não deve se aborrecer com longos períodos de análise e sem resposta.

4. Preencher o questionário de suitability

Depois da análise da documentação e da efetivação da abertura de conta, o investidor deve realizar o seu primeiro acesso à conta da corretora. Ao fazer isso, a maior parte das corretoras já disponibiliza o questionário para descobrir qual é o seu perfil de investidor (suitability).

Nesse questionário, a corretora procura identificar o perfil de investidor do cliente, de forma a entender quais serão os produtos que poderá oferecer para ele. Por isso, o resultado do questionário é dividido entre investidores de perfil conservador, moderado e agressivo.

Algumas das perguntas que são realizadas neste teste são:

- Últimos investimentos realizados;

- Tempo que pretende deixar o recurso investido;

- Objetivo dos investimentos a serem realizados;

- Conhecimento a respeito do mercado financeiro;

- Percentual da renda destinado aos investimentos;

- Comportamento do investidor em períodos de bear market;

- Como se dá a distribuição entre classes de ativos do investidor;

- Capital investido por tipo de aplicação e de ativo.

Para investidores considerados conservadores, as corretoras apenas disponibilizarão produtos, obviamente, mais seguros. Por exemplo, títulos do Tesouro Direto e outras aplicações de renda fixa.

Já para os investidores com perfil moderado e agressivo, a corretora de valores passa a disponibilizar outros investimentos mais arrojados. Entre eles, o investimento em ações, derivativos, ETFs (Exchange Traded Funds), entre outros.

Quais são as melhores corretoras para investir?

Escolher uma corretora é uma das dúvidas mais comuns dos investidores iniciantes. Na hora de escolher qual corretora utilizar o investidor deve considerar os seguintes pontos.

O ideal é que a sua corretora de investimentos tenha boas opções de produtos. Enquanto algumas instituições têm uma gama bem variada de produtos, incluindo fundos de investimento, títulos privados como CDBs etc, outras possuem um portfólio bem restrito.

Na hora de definir qual a melhor corretora, fique atento aos custos que a instituição impõe aos clientes. Os custos de corretagem, taxas de administração dos fundos que ela oferece e custódia são alguns custos relevantes. Sobretudo quando calculamos o impacto desses custos ao longo de anos.

Assim, as 5 melhores corretoras de valores para investir, segundo a avaliação do Google Play, são:

- Banco Inter;

- XP Investimentos;

- Rico;

- BTG Pactual Digital;

- Clear Corretora.

E então, conseguiu entender melhor sobre o que é, como funciona e sobre como escolher uma corretora de valores? Deixe abaixo sua dúvida ou comentários sobre o assunto.

Qual é a melhor corretora de valores?

A melhor corretora de valores é aquela que melhor se encaixa no perfil do investidor. Para clientes mais arrojados e com mais capital, corretoras com plataformas robustas, mas que cobram taxas maiores, podem ser a melhor opção. Já para aqueles que estão começando, talvez as melhores corretoras sejam aquelas com as menores taxas.

Qual a melhor corretora de valores para pequenos investidores?

A melhor corretora de valores para pequenos investidores é aquela que tenha as menores taxas e que ofereça um bom serviço. Isto porque investidores iniciantes devem se preocupar em não gastar um grande percentual do recurso investimento com taxas – dinheiro este que poderia estar sendo investido.

O que faz uma corretora de valores?

Uma corretora de valores é uma instituição que disponibiliza diferentes tipos de investimentos para seus clientes investirem. Entre esses investimentos estão títulos de renda fixa, fundos de investimentos e ativos de renda variável.

Quais investimentos uma corretora de valores oferece?

Uma corretora de valores oferece tanto investimentos em renda fixa quanto em renda variável. Entre os de renda fixa, existem os títulos públicos e os títulos privados. Já entre os de renda variável, há aqueles ativos negociados em bolsa, como ações e fundos imobiliários (FIIs).

Por que investir por uma corretora de valores?

O porquê investir por uma corretora de valores está relacionado ao fato de essas instituições oferecerem mais opções de investimentos e, ao mesmo tempo, menores taxas para o cliente realizar suas operações e aplicações.