Contas a receber: Descubra 2 fatores que reduzem esse item

Você sabe o que significa o item Contas a receber? Este é um componente do ativo circulante da companhia importante de ser avaliado.

Então, o Contas a receber (CAR) é todo o dinheiro que a companhia tem direito de receber dos seus clientes como contrapartida dos produtos vendidos ou serviços prestados.

Essa linha do balanço é bastante comum em demonstrativos financeiros, pois a maioria das empresas fornece algum tipo de crédito para os seus consumidores. Ou seja, a companhia presta o serviço ou entrega um bem, mas o dinheiro dessa venda só será recebido em um prazo posterior.

Portanto, nesse ínterim, é registrado esse crédito da companhia no ativo circulante.

Mas e por que a empresa não coleta tudo à vista?

É simples. Pois se fizesse isso, deixaria de realizar muitas vendas, especialmente para aqueles clientes que costumam usar cartões de crédito, carnês, financiamentos, para adquirir bens e serviços.

Por fim, não confunda com o contas a pagar, que é um passivo.

Iremos agora avaliar um caso real.

Avaliando o Contas a receber da B2W

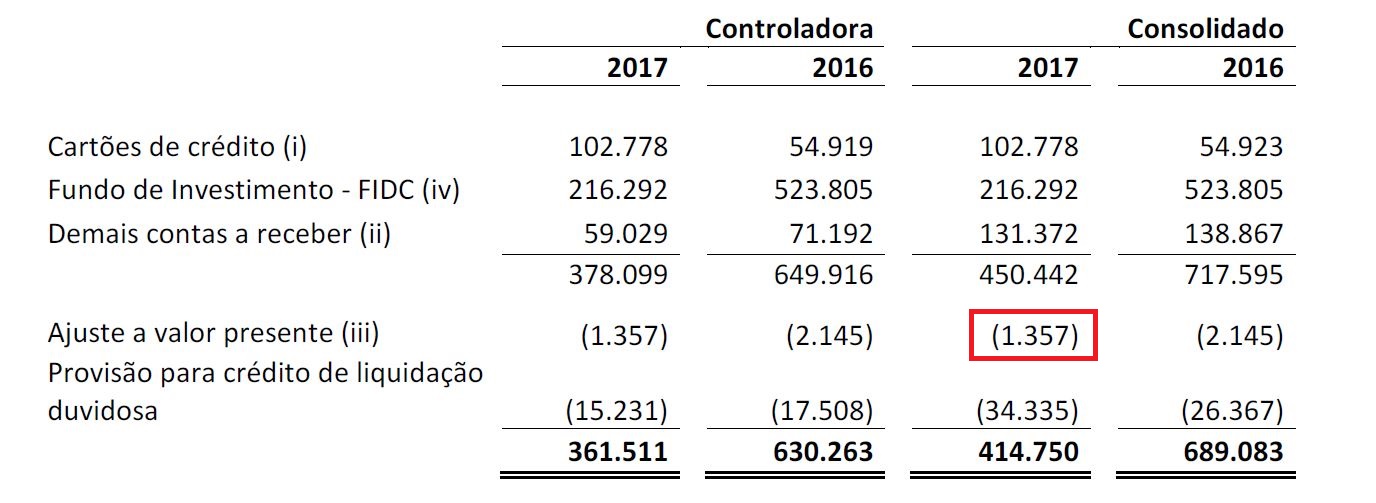

Como podemos perceber na tabela acima, a B2W tinha registrado R$414,7 milhões a receber no seu ativo circulante ao final de 2017.

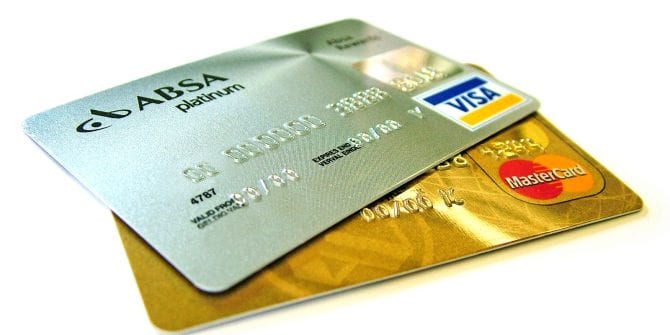

Além disso, podemos ver na tabela abaixo a separação desse total de acordo com o prazo de vencimento.

Portanto, do total de R$ 450 milhões, 88,6% ainda não venceu, enquanto o restante já está vencido.

Ou seja, era para a companhia já ter recebido R$ 51,3 milhões, mas não recebeu ainda.

Contudo, se você é um leitor atento verá que no ativo circulante está registrado R$ 414,7 milhões. Contudo, na tabela acima está um valor maior, de R$ 450,4 milhões.

Então, de onde vem a diferença?

Provisão para crédito de liquidação duvidosa – Contas a receber

Pois então. O que ocorre é que nem todo o dinheiro que a companhia espera receber será recebido. Existem clientes que simplesmente não terão condições de pagar.

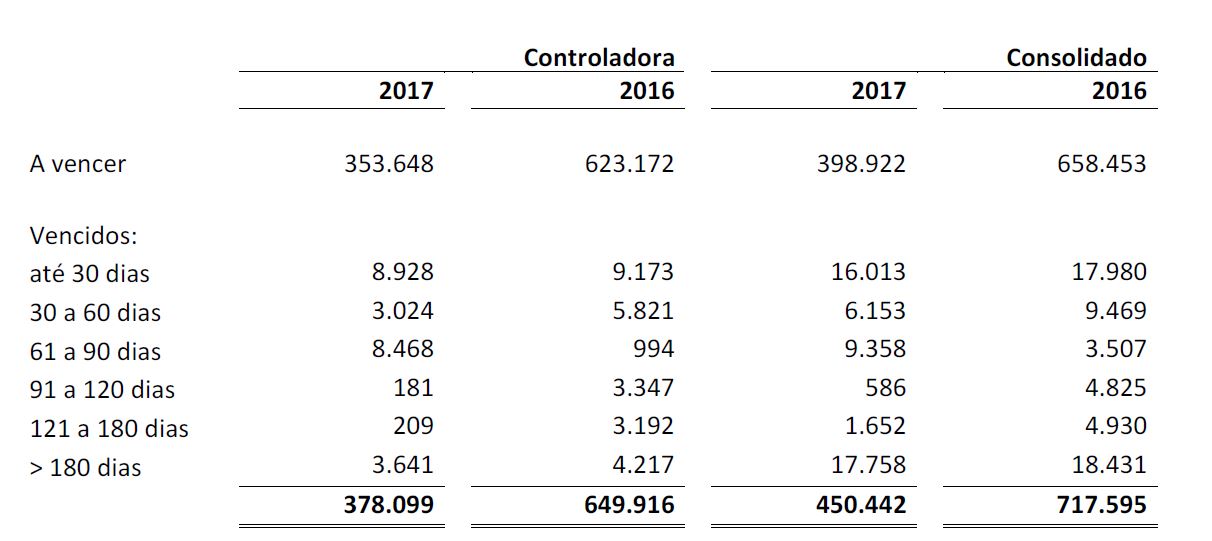

Por esse motivo, a B2W registra uma provisão para crédito de liquidação duvidosa (PCLD), que funciona como uma redução no valor que a companhia tem para receber de seus .

Ou seja, é uma conta redutora nos ativos da B2W.

Vemos acima que a PCLD era de R$34,3 milhões ao final de 2017.

Ainda, vale destacar que no caso da B2W, apenas são consideradas passíveis de provisão os valores vencidos há mais de 180 dias.

Ótimo, mas a conta ainda não fecha!

Descontando a PCLD de R$ 34,3 milhões do saldo inicial de R$ 450,4 milhões, chegamos a R$416,1, e não a R$414,7.

Então, de onde vem a diferença de R$1,4 milhão?

Ajuste a Valor Presente

A resposta está no ajuste a valor presente. De acordo com as normas contábeis, é preciso descontar o fluxo de caixa futuro.

Por exemplo, se a companhia espera receber R$ 100 daqui a um ano, então ninguém aceitaria pagar mais de R$ 100 para ter direito a receber R$ 100 no futuro. É preciso levar e

Ou seja, se aplica um desconto baseado em uma taxa de juros e no prazo de recebimento. Para a B2W, a taxa média foi de 10,06% a.a ao final de 2017.

A ideia é similar ao conceito de fluxo de caixa descontado como método de precificação de ações.

Utilidade do Contas a receber

Talvez esse artigo tenha falado muito sobre contabilidade até agora, então queria lhe mostrar alguns indicadores de liqudez, que consideram o CAR na fórmula.São eles:

- Liquidez corrente

- Liquidez seca

Conclusão sobre o Contas a receber

O Contas a receber é um componente do ativo circulante relacionado ao dinheiro devido à empresa, principalmente pelos clientes que fizeram compras a crédito. Contudo, é importante que a companhia faça o devido provisionamento de perdas para não dar ao investidor a falsa sensação de abundância de liquidez. Dessa forma, os indicadores que utilizam esta métrica serão mais confiáveis.

O Contas a receber é um componente do ativo circulante relacionado ao dinheiro devido à empresa, principalmente pelos clientes que fizeram compras a crédito. Contudo, é importante que a companhia faça o devido provisionamento de perdas para não dar ao investidor a falsa sensação de abundância de liquidez. Dessa forma, os indicadores que utilizam esta métrica serão mais confiáveis.