Contabilidade e investimentos – Parte I

Muitas pessoas acreditam que contabilidade é um tema entediante e complexo, com pouca utilidade no dia a dia. A verdade é que saber o básico sobre contabilidade é fundamental para qualquer indivíduo que deseja investir com segurança na bolsa de valores.

Nesta série de dois episódios apresentarei alguns conceitos básicos de contabilidade e mostrarei como estes conceitos simples poderão te auxiliar muito na compreensão da operação e da saúde financeira de uma empresa.

Ao analisar as possibilidades de investimento na bolsa de valores, nos deparamos com diversas empresas que atuam em setores distintos da economia. Apesar de possuírem estruturas e operações diferentes, em termos de contabilidade, as companhias são muito semelhantes.

Toda a estrutura da organização pode ser dividida em ativos, passivos e patrimônio líquido. Mas afinal, o que isso significa?

Ativos são todos os bens e direitos que a empresa possui, sejam eles máquinas, equipamentos, produtos em estoque, imóveis, veículos, dinheiro em caixa, entre outros.

Pense como se a empresa fosse um indivíduo. Caso você tenha um carro, uma casa, um computador ou quaisquer outros bens, você possui ativos.

Do outro lado estão os passivos. Passivos são as obrigações e dívidas que a companhia assume com outros indivíduos no intuito de financiar sua operação.

Se você adquiriu um apartamento através de um financiamento, por exemplo, esta forma de empréstimo é um passivo para você.

Apesar da maioria das dívidas serem onerosas, em alguns casos, a empresa consegue financiar parte de sua operação com passivos não onerosos. Muitas vezes, os fornecedores de uma empresa permitem que a companhia realize o pagamento a prazo. Assim, os produtos fornecidos se tornam um passivo que, neste caso, não é oneroso.

O passivo está relacionado com a forma que a companhia financia seus ativos e, portanto, sua operação. E o patrimônio líquido?

O patrimônio líquido é o dinheiro dos sócios. Pense na seguinte situação. Você é apaixonado por cerveja e junto com dois amigos decidiu abrir uma cervejaria. Quando realizou o planejamento, percebeu que você e seus colegas não dispunham do capital necessário para que o projeto saísse do papel.

Para comprar as máquinas, matérias primas e o imóvel necessário à operação, o investimento inicial seria de R$1.000.000,00 e vocês possuem apenas R$300.000,00. Quais são suas alternativas?

Em primeiro lugar, você pode encontrar mais sócios para levantar o capital necessário para a abertura de sua fábrica. A outra possibilidade seria ir a um banco pedir um empréstimo no valor de R$700.000,00. Este empréstimo seria o passivo da empresa, enquanto os R$300.000,00 dos sócios seriam o patrimônio líquido.

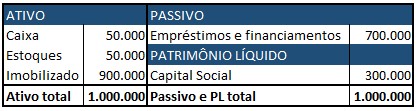

Suponhamos que vocês decidiram pegar o empréstimo no banco. Com o dinheiro, compraram máquinas (R$250.000,00), matérias primas (R$50.000,00), um imóvel (R$650.000,00) e deixaram o restante do dinheiro em caixa (R$50.000,00) para cobrir eventuais imprevistos.

Neste momento, quando olhamos para um dos documentos de contabilidade mais importantes da empresa, o balanço patrimonial, encontramos o seguinte:

Perceba que pelo balanço patrimonial, conseguimos entender onde a empresa aplica seu dinheiro e como ela financia tais investimentos, seja com capital próprio (patrimônio líquido) ou com capital de terceiros (passivo).

No exemplo mencionado, a empresa investiu em um imóvel, máquinas e matéria prima, deixando uma parcela do dinheiro em caixa para evitar problemas causados por imprevistos.

Seus investimentos foram financiados com capital próprio (30%) e com capital de terceiros (70%).

Obviamente, quanto mais complexa for a operação de uma empresa, mais difícil será de compreender seu balanço patrimonial, entretanto, você não precisa ser um gênio da contabilidade para compreender superficialmente os investimentos e financiamentos de uma companhia. Basta olhar para seus ativos, passivos e patrimônio líquido.

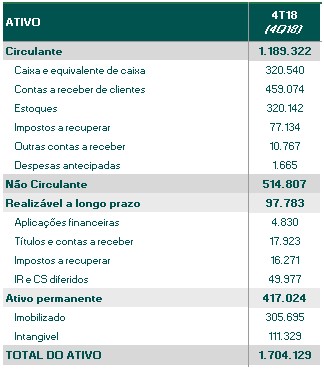

Vejamos o exemplo real da empresa Cia. Hering.

Note que mais de 80% dos ativos da empresa estão concentrados em quatro contas: Caixa, Contas a receber de clientes, Estoques e Imobilizado. Agora pense na operação da empresa. A Cia. Hering é uma companhia que atua no segmento de vestuário confeccionando, distribuindo e comercializando roupas através de suas lojas.

A conta “Caixa e equivalentes de caixa” envolve o dinheiro que a empresa mantém em aplicações de resgate imediato para cobrir necessidades de pagamentos e investimentos.

A rubrica “Contas a receber de clientes” representa as vendas a prazo onde o produto já foi vendido, porém o pagamento não foi recebido. O fato desta conta representar parte significativa dos ativos da Cia. Hering faz sentido, uma vez que muitas pessoas parcelam suas compras nas lojas da empresa.

Outra rubrica bastante significativa entre os ativos é a conta “Estoques”. O estoque elevado faz parte da operação da companhia, uma vez que as lojas precisam de produtos disponíveis para a venda.

Por fim, temos a rubrica “Imobilizado”. Tal conta representa os imóveis da empresa (lojas, unidades de confecção, estamparia e embalagem), tanto próprios quanto alugados.

Assim, podemos entender os investimentos da Cia. Hering. A companhia possuí boa parte de seus ativos concentrados em estoques, lojas e vendas a prazo, o que faz total sentido para uma varejista de roupas.

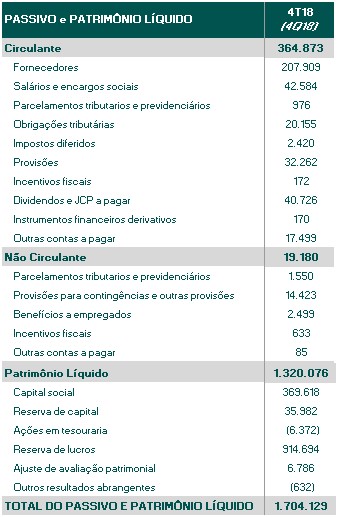

Em relação à forma como a empresa financia suas atividades, podemos ver que a Cia. Hering utiliza menos dívidas em sua estrutura de capital do que o exemplo que apresentei anteriormente.

Boa parte de sua operação é financiada com capital próprio (patrimônio líquido) e mesmo a parcela financiada com capital de terceiros não é onerosa. Sabemos disso, pois a maior parte do capital de terceiros se concentra na conta “Fornecedores”.

Tal rubrica representa os pagamentos a prazo aos fornecedores de insumos para a confecção das vestimentas.

Mas note que olhar apenas para o balanço patrimonial não permite que você tire conclusões sobre a rentabilidade da operação. Este documento não lhe fornece informações sobre as receitas, despesas e lucros da empresa.

Deste modo, existe outro documento extremamente fundamental quando analisamos uma empresa: a Demonstração do Resultado do Exercício (DRE).

Abordarei este documento, bem como sua utilidade na análise da saúde financeira de uma empresa no próximo texto dessa série.