Cielo: é hora de comprar?

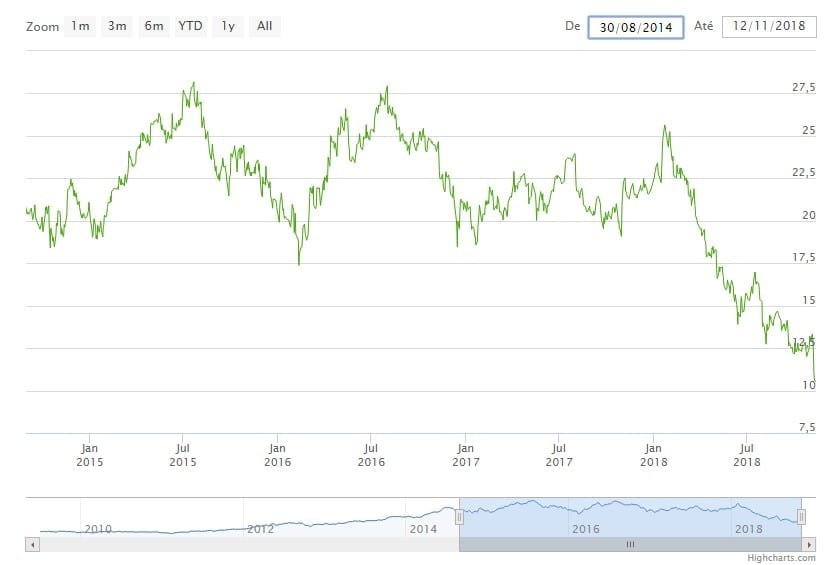

As ações da Cielo têm caído de maneira expressiva nos últimos meses. As ações que chegaram a ser negociadas na casa dos R$27, agora negociam próximas de R$10.

O que aconteceu de lá para cá?

Aumento da competição.

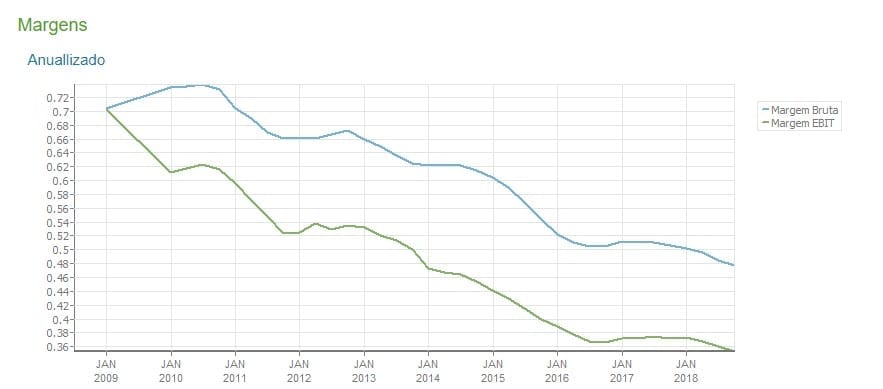

E aumento da competição tem levado a contínua deterioração das margens.

A Cielo tem sua origem na antiga Visanet, que detinha o monopólio da adquirencia da marca Visa no Brasil. Existia apenas uma “concorrente” dez anos atrás, a Redecard que depois virou apenas Rede, que pertence ao Itaú.

Eu escrevi “concorrente” utilizando aspas pois na prática era um duplo monopólio: A Visanet tinha o monopólio na bandeira Visa e a Redecard tinha monopólio na bandeira MasterCard.

Este duplo monopólio era altamente rentável, e ambas as empresas abriram capital no ultimo período de ouro da bolsa brasileira entre 2006-2010.

Mais tarde, após a fusão do Itaú com o Unibanco, o Itaú fechou capital da Redecard e renomeou a marca para Rede.

A Visanet mudou seu nome para Cielo, e o Santander que era acionista se desfez de sua posição para criar sua própria adquirente, a Getnet.

A Getnet foi o primeiro movimento de competição do setor, após a criação de uma regulação que impedia o monopólio de antes e forçava as bandeiras a poderem ser aceitas em outras adquirentes, como a Getnet.

Isso tudo aconteceu até meados de 2012. De lá para cá a concorrência só se intensificou.

E um business que operava com margens elevadas dentro de uma estrutura de duplo monopólio, passou a sofrer concorrência de novos entrantes como Stone e Moderninha (da PagSeguro, ligada ao portal UOL.

Estes são apenas alguns dos entrantes neste mercado de margens gordas. Poderíamos citar a Elavon e a Vero (ligada ao Banrisul), entre outras.

A vantagem competitiva que a Rede e a Cielo possuíam, caíram: a escala começa a ser perdida com a perda de mercado (mais intensa para a Rede, é verdade) e a exclusividade que tinham nas transações com as principais bandeiras do mercado (Master e Visa).

E o que acontece quando a vantagem competitiva cai em um mercado com margens elevadas? A concorrência avança como piranhas em cima de um boi gordo.

E é exatamente isso que ocorreu.

A grande pergunta: é hora de comprar Cielo?

Não.

Para mim é um business em clara deterioração de suas vantagens competitivas, que sofre concorrência de novos entrantes que estão dispostos a operar com prejuízo para ganhar participação de mercado.

Temos pouca visibilidade quanto aonde a deterioração dos resultados, e da queda das ações, irão parar. Por conta disso fica difícil precificar o ativo.

Se a deterioração parar por aqui, certamente o papel tem potencial. Mas eu acredito que esta deterioração veio para ficar, e a concorrência só vai se intensificar mais, agora com empresas como PagSeguro e Stone listando suas ações na Nasdaq e levantando capital.

Para nós a Cielo é o típico caso de empresas que não basta analisar múltiplos. Os números do passado dela eram impressionantes, porém a crescente concorrência nos fez preocupados quanto à sustentabilidade dos números que de fato ocorreram.

Até agora, temos nos mantido céticos quando ao modelo de negócios de Cielo e a manutenção das margens do passado. Continuamos de fora desta ação.