Biografia de Warren Buffett

Quem é Warren Buffett?

Warren Buffett é um dos maiores investidores da Bolsa de Valores de todos os tempos. Praticante da estratégia de investimentos do Buy and Hold (comprar e manter), o bilionário norte-americano é admirado por uma legião de pessoas que seguem sua estratégia na renda variável. É hoje uma das pessoas mais ricas do mundo

Nascido em uma pequena cidade de Omaha, no interior do estado de Nebraska, nos Estados Unidos, o também apelidado de Oráculo de Omaha começou a investir desde cedo e, com o tempo, foi acumulando uma fortuna invejável. Para se ter uma ideia, o velhinho está entre os homens mais ricos do mundo, com um patrimônio estimado em mais de 100 bilhões de dólares.

Apesar de possuir muito dinheiro atualmente, é preciso ressaltar que a trajetória de acúmulo patrimonial de Buffet beira 80 anos de investimentos. Durante esse período, Buffett investiu em centenas de empresas norte-americanas e, no meio do caminho, adquiriu a Berkshire Hathaway, que é atualmente sua holding de investimentos.

Como a holding possui capital aberto na bolsa, é possível observar a evolução do preço de suas ações, as quais saíram de cerca de $7.100,00 dólares em 1990 para mais de $400.000,00 em 2021:

Neste período, e também muito antes disso, Buffett investiu em empresas bastante conhecidas pela maior parte das pessoas, entre elas:

- Walt Disney Company;

- Wells Fargo;

- Coca Cola Company;

- American Express;

- Kraft Foods Inc;

- Wal-Mart Stores;

- Johnson & Johnson;

- Procter & Gamble.

Com sua habilidade quase que inigualável de alocação de capital na renda variável, Warren Buffett foi capaz de atingir uma rentabilidade histórica próxima de 20% ao ano. Para se ter uma ideia, $1 dólar investido com ele em 1950 teria se transformado em $143.476 dólares em 1993.

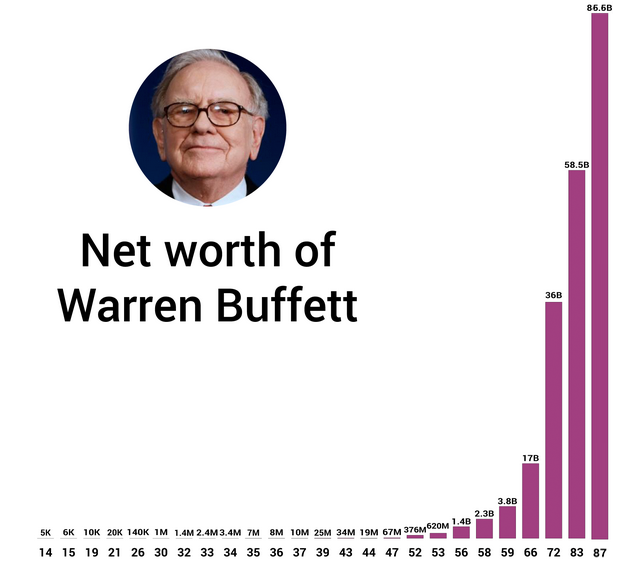

Evolução patrimonial de Warren Buffett

Como foi colocado, a rentabilidade histórica da carteira de investimentos de um dos maiores investidores de todos os tempos é invejável. Com uma rentabilidade financeira média de 20% ao ano, Buffett foi capaz de multiplicar o capital investido de seus investidores por milhares de vezes, devido aos efeitos dos juros compostos.

Todavia, não foram só os seus investidores que saíram ganhando, afinal o próprio Warren investiu quase todo seu dinheiro nas suas ações preferidas da bolsa. Dessa forma, a evolução do patrimônio do Warren Buffett também se torna impressionante.

Abaixo, é possível conferir a evolução patrimonial de Warren Buffett ao longo do tempo, para diversos anos de sua vida:

Biografia do Warren Buffett

Para conhecer melhor quem ele é, vale a pena os investidores saberem um pouco mais sobre a biografia do Warren Buffett. Assim, fica mais fácil compreender alguns pontos da sua história e os caminhos que o levou a ser um dos maiores investidores da bolsa de todos os tempos.

Nascido em Omaha, cidade do estado de Nebraska, nos Estados Unidos, em 30 de agosto de 1930, Warren Edward Buffett foi o único homem nascido entre os três filhos do casal Leila e Howard Buffett (pais de Buffett). Os filhos foram: Doris, Bertie e, claro, Warren.

Seu pai — que era corretor da bolsa— foi um dos grandes pilares que fizeram acender a chama da curiosidade do investidor em relação aos investimentos, chama essa que o motivou a trabalhar para ganhar e juntar dinheiro desde cedo.

Dentre as ocupações que tinha na busca de capital em sua juventude, além de realizar trabalhos remunerados na loja de doces de seu avô, Buffett costumava vender produtos de porta em porta, como balas e Coca-Cola. Ademais, também costumava entregar jornais e revistas de casa em casa.

Em determinado momento, ele e um amigo de escola tiveram a ideia de investir 25 dólares para adquirir uma máquina de pinball e colocá-la em uma lanchonete da cidade. Pouco tempo depois, eles já eram proprietários de dezenas de máquinas espalhadas por toda a cidade de Omaha.

Sua aptidão, interesse e afinidade com os investimentos se concretizaram aos 11 anos de idade, quando, em uma viagem para Nova York, Buffett teria comprado seu primeiro lote de ações na bolsa, o qual dividiu com uma de suas irmãs.

Formação acadêmica de Warren Buffett

Na procura por inspirações, muitos se questionam sobre qual a formação acadêmica de Warren Buffett. Nesse sentido, é preciso destacar que a sua primeira conquista neste âmbito foi a graduação de Administração.

Buffett iniciou seus estudos no ensino superior quando tinha 17 anos, em 1947, na Universidade de Pensilvânia, localizada na cidade de Filadélfia. Todavia, pouco tempo depois de ingressar nessa faculdade, se transferiu para a Universidade Nebraska-Lincoln, se formando logo em 1950 como Administrador.

Além disso, já em 1951 Warren Buffett recebeu o título de mestre em economia, pouco antes de se casar com sua primeira esposa, Susan Buffett Thompson, o que veio a acontecer em 1952. Por fim, é preciso reconhecer que o investidor ainda possui o título de graduação pelo Instituto de Finanças de Nova Iorque.

Warren Buffett e Benjamin Graham

Assim como a maioria das grandes figuras de destaque em diversas áreas de atuação, Buffett também teve em quem se espelhar, e foi na figura de Benjamin Graham que ele encontrou a mentoria necessária para alcançar os patamares que conquistou.

Após ter cursado dois anos na Universidade da Pensilvânia e ter largado os estudos, Buffett tentou o ingresso em Harvard, onde não obteve sucesso devido à pouca idade. Assim, o destino o levou para a Universidade de Columbia, onde ali então teve contato com aquele que viria a ser sua principal referência, Benjamin Graham.

Aos 21 anos, por volta de 1951, Buffett foi acompanhar Graham em sua empresa, dessa vez como funcionário, depois de muito esforço para conquistar a vaga. A empresa em questão era a Geico, que anos depois viria a ser comprada pela Berkshire Hathaway (BERK34), sua holding de investimentos.

Além disso, a relação entre Warren Buffett e Benjamin Graham não parou por aí. Isto porque os dois investidores ainda trabalharam junto na Graham-Newman Corp, onde Buffett foi analista de ações.

Muitos dizem que a relação entre Warren Buffett e Benjamin Graham foi fator crucial para o sucesso do investidor. Isso porque, apesar de sua vocação natural, a trajetória inicial de Buffett foi inspirada e, de certa forma, guiada pelo ídolo.

Isso demonstra que até mesmo o maior de todos os investidores começou pequeno, como qualquer um, e teve a humildade necessária para poder aprender com quem claramente possuía mais conhecimento e autoridade sobre o assunto na ocasião.

Outras influências de Buffett

Além da influência de Benjamin Graham na vida e carreira de Warren Buffett, outros investidores e profissionais foram capazes de influenciar sua atuação como investidor. Neste sentido, a relação com Bill Gates, fundador da Microsoft, foi responsável pelo seu maior contato com empresas de tecnologia.

Ainda, outra influência mais antiga foi de Philip Arthur Fisher, mais conhecido como Fisher. Para este investidor, não bastava uma empresa ser subvalorizada para ser atrativa como um investimento. Para isso, a companhia ainda deveria possuir bons fundamentos.

Isso significa que as chamadas “Guimbas de Charuto”, ou seja, empresas ruins, mas com preços atrativos, não seriam as únicas oportunidades de investimento. Na verdade, empresas grandes, líderes de mercado e com bons fundamentos, apesar de não ficarem frequentemente subvalorizadas, ainda assim poderiam ser boas apostas.

Essa mudança de mentalidade de investimento de Buffett — que no início procurava incessavelmente Guimbas de Charuto — sem dúvida possui influência de Fisher. Sem isso, talvez o investidor não se tornasse acionista de grandes companhias, como a Apple, a Disney e a Coca Cola.

Berkshire Hathaway

Na vida de Buffett, a história com a Berkshire Hathaway é um grande marco. Desde a década de 60, além de investidor, Warren também é CEO da Berkshire Hathaway, empresa que supervisiona e gere um vasto conjunto de outras companhias subsidiárias de diversos setores.

Antes de ser uma holding, a empresa era uma indústria têxtil com origens em 1839. Depois de mais de 100 anos de existência, na década de 60, a companhia surgiu na vida de Buffett como uma oportunidade de investimento. No entanto, essa oportunidade acabou trazendo grandes conflitos para o investidor com a família Stanton.

Os embates de Buffett com os Stanton fez com que ele cometesse um dos maiores erros da sua carreira como investidor. Isto é, deixar suas emoções e conflitos pessoais interferirem nas tomadas de decisão como investidor e fazer com que ele comprasse ações da Berkshire para tomar o controle da empresa dos Stanton.

A atitude acabou custando caro e, para se lembrar sempre de seu erro, Buffett transformou a empresa em um conglomerado de investimentos. Assim, a Berkshire Hathaway passou a acompanhá-lo por décadas em sua jornada como investidor.

Berkshire Hathaway na atualidade

Apesar de ter sido uma empresa têxtil por mais de um século, como foi colocado, a Berkshire Hathaway na atualidade é uma holding de investimentos que possui como um dos principais acionistas Warren Buffett.

Como controlador da empresa, o investidor iniciou a diversificação dos investimentos em companhias do setor de seguros. Sendo que as primeiras foram a National Indemnity Company e, posteriormente, a GEICO, onde trabalhou com Benjamin Graham.

Essas operações com seguros foram fundamentais para trazer liquidez financeira para a Berkshire e possibilitar os demais investimentos. Isso porque, com o recurso flutuante dos prêmios das seguradoras, Buffett era capaz, como ninguém, de gerar muito valor com seus investimentos em outros setores.

Assim, o investidor passou a investir e gerar valor para os acionistas em outros ramos da economia. Entre eles, no setor de doces, aspiradores de pó, artigos de decoração, enciclopédias, vendas de jóias, jornais, lojas, pilhas, fabricação e distribuição de uniformes, bem como vários serviços públicos de gás, energia elétrica e ferrovias.

Mais recentemente, em 2016, Buffett iniciou um grande investimento no setor de tecnologia, com as ações da Apple. Depois de vários aportes, o percentual da empresa na carteira da Berkshire beirou os 50%. Não é à toa que o investidor já afirmou diversas vezes que a Apple é a melhor empresa do mundo.

Destaca-se, ainda, que a Berkshire possui outras figuras fundamentais que participaram e que ainda participam da gestão e dos resultados auferidos. Entre essas personalidades, o vice-presidente da companhia, Charlie Munger, e o bilionário Bill Gates, ambos amigos pessoais de Buffett.

Cartas da Berkshire Hathaway

Uma das melhores formas de aprender o jeito warren buffett de investir é lendo as cartas de Berkshire Hathaway. Neste sentido, por ser uma companhia de capital aberto na bolsa de Nova York (NYSE), a holding precisa apresentar balanços e relatórios para o mercado financeiro.

Todavia, além dos relatórios, Buffett foi além e apresentou ao mercado, desde 1977, cartas anuais aos acionistas. Nestes documentos, que podem ser acessados pelo site da companhia, o investidor detalha sua percepção sobre os investimentos, sobre a economia e sobre as empresas em diferentes momentos da história.

Esse conjunto de cartas da Berkshire Hathaway é tão relevante que muitos investidores consideram o acervo desenvolvido e disponibilizado gratuitamente a bíblia dos investimentos. Afinal, nas cartas Buffett detalha minuciosamente e ano a ano a estratégia responsável pela obtenção de um retorno médio composto das ações da companhia de cerca de 21% ao ano.

Inteligência artificial e desafios

Em sua última reunião anual da Berkshire Hathaway, em junho de 2023, Buffett e Munger passaram longas horas respondendo a perguntas dos acionistas e falando sobre diversos temas, inclusive Inteligência Artificial (IA).

Buffett chegou a comparar a IA com a descoberta da bomba atômica, fazendo analogia similar à de Einstein, quando descobriram a bomba atômica, dizendo que a bomba mudou o mundo, mas não há forma que o ser humano pensa.

Porém, mesmo observando riscos nesta nova tecnologia, Buffett acredita que ela trará uma série de oportunidades. Com relação a ligação do Value Investing, com a IA, Buffett acredita que será mais difícil fazer dinheiro com o Value Investing. Buffett chegou a falar algo como, “talvez tenhamos que nos acostumar em ganhar menos”.

Sucessão familiar

Outro desafio que Buffett enxerga nos dias atuais é relacionado à questão de sucesso familiar. Ele vê muitos casos de sucessão darem errado, quando os herdeiros não têm conhecimento do tamanho do patrimônio que tem para receber e acabam brigando entre si para conseguir ficar com parte do valor.

Assim, o desejo dos pais de manter a união da família acaba quando eles se vão. Buffett ainda deu como exemplo, o que acontece com sua própria família, onde o seu testamento é entregue aos seus três filhos e eles têm todo direito em fazer sugestões sobre eventuais alterações. Desse modo, eles têm total conhecimento e estarão mais bem preparados quando o momento chegar.

Não aposte contra os Estados Unidos

Observando a idade dos Estados Unidos, de 234 anos, Buffett considera o país muito “novo” e já muito poderoso.

Por exemplo, em 1790, os Estados Unidos tinham 1,5% de 1% da população mundial e hoje, o PIB dos Estados Unidos representa 25% do mundial.

Com isso, Buffett quis dizer que os Estados Unidos são um país fantástico e com certa vantagem perante os demais.

E mesmo com um cenário desafiador pela frente, com guerras no exterior, dívida pública cada vez maior, e os problemas partidários, como o “tribalismo” nos Estados Unidos no final, sempre conseguem dar a volta por cima.

Ao final, Buffett ainda disse “que se pudesse escolher onde nascer, nasceria nos Estados Unidos”.

Portfólio da Berkshire Hathaway

Na busca pela carteira de ações de Warren Buffett, os investidores acabam percebendo que a melhor forma de descobrir quais são as apostas do investidor é observando o portfólio da Berkshire Hathaway.

Afinal de contas, não é possível saber, salvo algumas circunstâncias, quais seriam as empresas de Warren Buffett por meio de sua pessoa física. No entanto, o bilionário não costuma realizar investimentos desta forma.

Na realidade, a maior parte do patrimônio e dos investimentos de Warren Buffett estão concentrados em uma só ação. Isto é, na Berkshire Hathaway. Afinal, é por meio dela que o investidor administra seus recursos, aplicando e desaplicando nos ativos por meio da holding.

Assim, para saber em quais empresas o “Oráculo de Omaha” investe, é preciso observar a carteira de investimentos da Berkshire Hathaway. Abaixo, as principais posições da companhia:

Além dessas companhias, é preciso destacar que Buffett também possui investimentos em outras empresas, mas mantendo uma posição menor.

Vale destacar que a Berkshire Hathaway também possui investimentos em companhias brasileiras.

Neste sentido, o investidor já adquiriu participação na empresa de adquirência Stone. Vale destacar, ainda, que em 2021 a holding anunciou o investimento na fintech brasileira NuBank.

Buffett e IRB?

Na internet circulou rumores de que o “Oráculo de Omaha” investia na companhia de resseguros, IRB. Os boatos ganharam força entre 2019 a 2020.

Inclusive, em um segundo momento, em 2020, falavam que Buffett estava aumentando sua posição na companhia brasileira.

Porém, a Berkshire veio a público, deixar claro, que nunca investiu em IRB e não pretendia investir.

Fabricantes de chips

Em novembro de 2022, foi divulgado que a Berkshire Hathaway investiu US$ 4,1 bilhões na fabricante de chips e semicondutores, Taiwan Semiconductor Manufacturing Company Limited (TSMC). Ao todo, Buffett adquiriu 60 milhões de ações.

Ainda neste mesmo período, Buffett realizou outras mudanças na carteira, investindo US$ 13 milhões no banco de investimentos Jefferies e US$ 300 milhões na firma Louisiana Pacific, que trabalha com a fabricação de material de construção. A Berkshire também aumentou sua exposição em outras companhias, como a Chevron, Occidental e a Paramount Global.

Com relação a vendas, Buffett vendeu parte de sua posição na Activision-Blizzard, nos bancos US Bancorp e BNY Mellon, além da General Motors.

No início de 2023, Buffett mudou de ideia sobre a TSMC e acabou liquidando a posição. Em parte, Buffett estava inseguro sobre os crescentes atritos entre Taiwan, China e Estados Unidos.

Entrando no mercado imobiliário

Em 2023, Buffett está mantendo uma atenção especial sobre as ações de construtoras. De acordo com o relatório do segundo trimestre da Berkshire, Buffett fez aquisição de ações de três construtoras. Elas são: D.R. Horton, NVR e Lennar.

O investimento nas três empresas correspondeu a uma quantia próxima dos US$ 814 milhões.

Comparado ao valor da carteira da Berkshire, o investimento não foi considerável, visto que a carteira possui um valor de US$ 348 bilhões.

O motivo do investimento nas construtoras supracitadas está baseado em uma série de análises e projeções feitas pela Berkshire. Além disso, as três companhias registraram performance superando o S&P 500 no segundo trimestre.

Excelentes resultados no Japão

Ainda em novembro de 2023, Charlie Munger, sócio de Buffett, participou de um podcast, chamado Acquired.

Neste podcast, Munger falou dos excelentes resultados que Buffett e ele estavam registrando no Japão.

Em 2020, a Berkshire começou a investir em 5 empresas, conhecidas por serem “sogo shosha”, ou seja, por terem negócios envolvendo o comércio geral no Japão.

Essas 5 firmas são: Itochu, Marubeni, Mitsubishi Corporation, Mitsui & Co. e Sumitomo. Com a bolsa do Japão auferindo resultados incríveis e alcançando os níveis mais altos de valorização em 33 anos, a Berkshire aumentou a exposição, ficando com 8,5% das empresas.

As expectativas de Munger e Buffett para o futuro do Japão são boas e os investidores não pretendem sair tão cedo do país asiático.

Dinheiro e caixa

Além dos rendimentos proporcionados por sua carteira de ações, Buffett possui um “caixa” de dar inveja em qualquer empresa ou investidor.

No momento, a Berkshire Hathaway possui US$ 157 bilhões em disponibilidades. Devido a um momento de menos negócios, Buffett acabou acumulando caixa e se beneficiou do aumento dos juros nos Estados Unidos,

Assim, o seu valor em disponibilidades cresceu muito nos últimos anos. Desse modo, a Berkshire apontou lucros na ordem de US$ 10,76 bilhões, com os juros dos títulos públicos norte-americanos, referente ao ano anterior. A quantia em “caixa” é a maior desde 2021.

Carteira concentrada em duas ações

Mesmo tendo vários bilhões de dólares em sua carteira na Berkshire Hathaway, Buffett terminará 2023, com aproximadamente 57,7% da carteira investida em duas ações.

A maior posição é na Apple (NASDAQ: AAPL), com um peso equivalente a 48% da carteira investido nas ações da companhia de tecnologia (Buffett possui 915 milhões de ações da Apple).

A segunda firma com mais concentração é o Bank of (NYSE: BAC). A Berkshire Hathaway possui uma posição de 9,3% na carteira (ou 1 bilhão de ações da firma).

Estratégia de investimento de Warren Buffett

Conhecendo um pouco mais do seu sucesso, muitos investidores ficam curiosos para saber qual a suposta fórmula secreta da estratégia de investimento de Warren Buffett. No entanto, é preciso ressaltar que essa metodologia não é nem secreta e nem tão difícil assim.

Nesse sentido, ao contrário do que se possa imaginar, os métodos de decisão de investimento de Warren Buffett não são tão complexos Na verdade, podem ser usados por qualquer pessoa que tenha noção básica de princípios primários de matemática financeira.

Como investidor, Buffett é praticante ativo do chamado Value Investing, modalidade de investimentos que tem como característica principal a associação de longo prazo de investidores com empresas de grande valor, mas que se encontram naquele momento com suas ações negociadas a preços abaixo do que realmente valem.

Em outras palavras, o objetivo do Value Investing — ou investimento de valor — é encontrar papéis na bolsa que tenham um preço abaixo do valor. Ou seja, que estejam negociando por um preço abaixo do que elas deveriam valor, levando em conta critérios fundamentalistas.

Diversas características se associam diretamente ao Value Investing, e consequentemente se tornam úteis para os investimentos de Buffett. Porém, certamente, as mais significativas são a margem de segurança e o fator paciência.

Não é à toa que o Oráculo de Omaha é um exemplo vivo de quão bem-sucedida pode ser a jornada de um investidor quando a ponderação e o longo prazo são usados de forma coerente em suas aplicações.

Unindo essa paciência e o foco no longo prazo, Buffett foi capaz de praticar não só o value investing, adquirindo empresas consideradas baratas, mas também o Buy and Hold. Sendo que essa estratégia vem sendo praticada por meio da manutenção de ações em sua carteira por longos períodos de tempo

Warren Buffett e o Buy and Hold

Como o próprio Buffett costuma dizer, “O mercado foi feito para transferir dinheiro dos impacientes para os pacientes”. Ao que tudo indica, mais uma vez, ele tem razão em seus argumentos, já que seus resultados falam quase que por si só.

A paciência do investidor é colocada por muitos especialistas como um dos principais fatores de seu sucesso. Afinal, Buffett nunca teve pressa em enriquecer e nem de se desfazer de suas posições depois que elas sobem na bolsa.

É por isso que Warren se tornou referência da estratégia do Buy and Hold, metodologia de investimento que consiste em comprar empresas e mantê-las na carteira por muito tempo. Isto se justifica pelo fato de que, na prática, a maior parte dos investidores deixam de ganhar dinheiro no longo prazo por dois principais motivos:

- Vender precipitadamente ações que subiram, antes de obter ganhos ainda maiores;

- Vender precipitadamente ações que caíram, não obtendo o retorno da sua recuperação.

A venda precipitada é comumente apontada como um grande gargalo nos resultados dos investidores, fazendo com que grande parte deles obtenha retorno abaixo dos benchmarks do mercado. Então, praticando o Buy and Hold, este problema é resolvido, já que o investidor praticamente não vende suas posições, mas as mantém.

Abaixo, algumas das mais antigas posições da carteira de investimento de Warren Buffett:

- American Express – 1963 (mais de 50 anos);

- Coca Cola Company – 1988 (mais de 30 anos);

Uma empresa que fazia parte do portfólio de Buffett a décadas, deixou de ser presença na carteira do megainvestidor. A posição no banco Wells Fargo foi liquidada em 2022.

Filantropia

Não há como falar de Warren Buffett sem citar a sua relevância para a filantropia mundial. Isto porque, junto com seu amigo pessoal e sócio Bill Gates, o investidor tornou- se um dos maiores filantropos de todos os tempos.

Em 2006, o já bilionário declarou que iria doar mais de 99% do seu patrimônio líquido (PL), composto basicamente por ações da holding Berkshire Hathaway. Na época, ele possuía 474.998 ações classe A da empresa, aquelas com o ticker da bolsa “BRK.A”.

Para se ter uma ideia, esta quantidade de ações já teria feito Buffett atingir a marca de 200 bilhões de dólares de patrimônio. No entanto, desde a promessa de 2006 o megainvestidor vem doando frequentemente seus papéis para fundações.

Nesse sentido, em junho de 2021, Buffett alcançou a marca de 50% de sua promessa. Afinal de contas, após uma doação de 4,1 bilhões de dólares em ações “BRK.A”, o investidor passou a deter 238.624 papéis, praticamente a metade do que tinha quando fez a promessa.

Vale destacar, no entanto, que por muito tempo da sua vida adulta Buffett teve resistência com relação às doações. Isso porque, de acordo com ele, faria mais sentido que os recursos permanecessem com ele, sendo multiplicados, para que no futuro fosse possível realizar doações ainda mais volumosas.

De fato, foi isso que aconteceu. Isto porque, se tivesse realizado as doações no passado, o valor que as fundações teriam não seria capaz de impactar tantas pessoas como pode impactar hoje. Isto é, depois da valorização exponencial das ações ao longo do tempo.

Por fim, há que se destacar ainda algumas das fundações que o megainvestidor norte-americano possui relação.

Fundação Buffett

Com uma grande quantia de ações classe A da Berkshire Hathaway para doar, Buffet distribui seus atos de filantropia entre algumas fundações. Nesses atos, a Fundação Buffett e a Fundação Gates foram as mais beneficiadas, pela relação do investidor com elas.

No caso da Fundação Buffett, os filhos do investidor acabaram assumindo funções filantrópicas, administrando a destinação dos recursos doados. Neste sentido, uma de suas filhas, Susan, possui a fundação “Susan Thompson Buffett Foundation”, enquanto o filho Howard possui a “Howard G. Buffett Foundation”.

Além dessas duas, não há como deixar de dar o devido destaque à Fundação Gates. Isso porque, devido à proximidade e relação pessoal da Warren com Bill Gates e Melinda Gates, o investidor acabou destinando grande parte de suas doações para a fundação do antigo casal Microsoft.

Curiosidades sobre Warren Buffett

Na busca por mais informações sobre o investidor, não há como deixar de conhecer algumas das curiosidades sobre Warren Buffett. Algumas dessas curiosidades, inclusive, são bem detalhadas em sua biografia no livro “A Bola de Neve”, escrito por Alice Schroeder.

Além disso, o documentário do Warren Buffett, chamado “Becoming Warren Buffett” também mostra muito bem algumas das particularidades sobre a vida e sobre o dia a dia do investidor.

Abaixo, algumas das principais curiosidades sobre Buffett:

Vida pessoal de Warren Buffett

A vida pessoal de Warren Buffett é, sem dúvida, uma grande história que o investidor poderia contar, além de tantas que ele certamente possui sobre suas empresas e investimentos.

De uma forma mais comum, o investidor se casou em 1952, quando tinha pouco mais de 20 anos, com Susan Buffett Thompson. Deste matrimônio, nasceram seus três filhos, “Susie”, “Howie” e “Peter”.

Uma das grandes contribuições de Susan foi o despertar que fez em Buffett com relação à filantropia, que acabou sendo uma de suas grandes preocupações depois de mais velho. Além disso, Buffett e Susan sempre tiveram uma relação muito aberta e amigável.

Essa abertura era tão grande que, quando Susan ainda era viva, Buffett mantinha relação com sua futura segunda esposa, Astrid Menks, com quem se casou em 2006. Apesar de incomum, os três se davam muito bem nessa relação, que durou vários anos.

Falecimento de Charles Munger

Mais do que um sócio, Charles Munger foi um grande amigo de Buffett por décadas. Em 28 de novembro de 2023, Munger faleceu aos 99 anos.

Com um temperamento equilibrado, Munger às vezes servia como um “freio” para as iniciativas de Buffett.

Ambos os investidores se completavam e a dupla fez sucesso, levando a Berkshire Hathaway para o topo, como uma das companhias mais valiosas dos Estados Unidos e do mundo.

Herança de Warren Buffett

Devido ao seu grande patrimônio, uma curiosidade que as pessoas costumam ter diz respeito à herança de Warren Buffett. Afinal, quem seria o sortudo de herdar uma das maiores fortunas da atualidade?

A resposta para isso é que milhões de pessoas herdarão os recursos, já que em 2006 Buffett se comprometeu a doar 99% de sua fortuna. Se confirmado, este ato poderá ser o maior gesto de filantropia da história da humanidade.

Além disso, Buffett costuma afirmar que deixará de herança aos seus filhos “o necessário para que façam o que quiserem, mas não dinheiro o bastante para que não façam nada”. Isto deixa claro a natureza empreendedora e multiplicadora de recursos presente em sua vida.

Testamento

Em novembro de 2023, Buffett divulgou que estava trabalhando em seu testamento. O “Oráculo de Omaha”, de 93 anos, disse “que já está jogando um tempo extra”.

Seguindo uma ideia já divulgada sobre a sua herança, 99% do seu patrimônio será destinado a um fundo de caridade, onde os seus três filhos serão os curadores.

Buffett ainda disse que a disposição de seus bens, após a morte, será “um livro aberto”. O testamento será simples, disponível para inspeção no Tribunal do Condado de Douglas (Colorado, EUA).

Hábito de leitura de Warren Buffett

Outra curiosidade inspiradora do investidor diz respeito ao hábito de leitura de Warren Buffett. O Oráculo de Omaha já declarou que no início de sua carreira como investidor costumava ler de 600 a 1.000 páginas diariamente.

Ainda hoje, o megainvestidor afirma passar 80% de seu dia lendo. Ele completa: “Veja bem, meu trabalho é basicamente acumular cada vez mais fatos e informações, e ver se eles, eventualmente, me levam a algum lugar”.

Mas suas palavras não param por aí. Segundo Buffett: “Não devemos ler a opinião dos outros. Queremos ir direto aos fatos, e pensar sobre eles”, disse, fazendo referência à leitura de balanços e resultados divulgados pelas empresas das quais tem interesse em participar como acionista.

Dentre uma das sugestões de livros feitas por ele se encontra o livro “O Investidor Inteligente”, escrito pelo seu mentor Benjamin Graham. Para se ter ideia da relevância da obra, Buffett chegou a dizer que o livro seria “de longe, o melhor livro sobre investimentos já escrito”.

Outra obra de Graham, com a co-autoria de David Dodd, foi o livro “Análise da Securitização”, mais conhecido em inglês como “Security Analysis”. Esta foi outra obra lida por Buffett no início de sua carreira.

Por fim, as obras de Dale Carnegie também foram descritas pelo investidor como grandes inspirações. Entre elas, o conhecido livro “Como fazer amigos e influenciar pessoas”, que foi lido por Buffett em sua adolescência.

Gestão de crises

Sem dúvida, uma das características marcantes de Buffett é a sua capacidade de gerir crises, sabendo aproveitar delas para abraçar oportunidades. Um grande exemplo disso é a relação de Warren Buffett e a Coca Cola.

Na segunda-feira negra de 1987 (“Black Monday”), quando o índice Dow Jones caiu mais de 22%, maior queda em um único dia já registrada na história do índice, Buffett, ao contrário do mercado que estava extremamente desesperado e sem saber o que fazer, manteve a calma aproveitou uma grande oportunidade.

Por muito tempo, o investidor foi um admirador da Coca Cola, mas não adquiriu suas ações pela falta de atratividade de seu preço na bolsa de valores. Então, na ocasião da Black Monday, Buffett aproveitou para comprar ações da empresa em um momento quando todos só visualizavam tragédias — o que veio a ser um de seus mais bem-sucedidos aportes.

Outro exemplo do comportamento do oráculo de Omaha em épocas de turbulências no mercado aconteceu em 2008. Na época, quando os EUA passavam pela Crise do Subprime — uma das maiores da história, Buffett publicou uma carta no jornal The New York Times intitulada “Buy America. I am”.

Em português, a carta data de 16 de outubro daquele mesmo ano, seria como “Compre a américa. Eu estou comprando”. Apesar da adversidade local, Buffett explicitou seu posicionamento diante do que estava acontecendo na economia mundial, chegando num certo momento a escrever “Tenha medo quando os outros são gananciosos e seja ganancioso quando os outros estão com medo”.

Simplicidade de Warren Buffett

Não há como deixar de mencionar também a simplicidade de Warren Buffett. Isto porque, apesar de possuir uma fortuna considerável desde jovem adulto, o investidor nunca teve ou esbanjou luxos, como mansões, carros esportivos, viagens de lazer e afins.

Mesmo depois de entrar para a lista dos mais ricos do mundo, Buffett manteve hábitos de um norte-americano de classe média. Para se ter uma ideia, o investidor bilionário possui o costume de tomar café no McDonald’s e de escolher a promoção do dia, para economizar alguns centavos de dólar, o que é demonstrado em seu documentário.

Por incrível que pareça, apesar da fortuna bilionária que possui, Buffett ainda mora na mesma casa na cidade de Omaha adquirida há mais de 50 anos atrás por U$ 30 mil dólares. Além disso, ainda dirige o próprio carro e faz questão de adquirir veículos usados, para economizar.

E então, conseguiu aprender um pouco mais com a vida e trajetória de Warren Buffett? Deixe abaixo seus comentários sobre esse megainvestidor norte-americano.

Como entrar em contato com Warren Buffett?

Para entrar em contato com Warren Buffett, os investidores costumam enviar cartas para o megainvestidor em sua residência ou para a sede da Berkshire Hathaway. Outra forma de contatá-lo é por comparecendo às reuniões anuais da Berkshire, que acontecem na cidade de Omaha, no estado de Nebraska, nos Estados Unidos.

Qual a profissão de Warren Buffett?

A profissão atual de Warren Buffett é de um investidor profissional, já que o bilionário é responsável, há décadas, pela gestão dos investimentos da holding Berkshire Hathaway. Além disso, o investidor é formado em administração e é mestre em economia.

Qual a idade de Warren Buffett?

A idade de Warren Buffett é de mais de 90 anos. Como o investidor nasceu em 30 de agosto de 1930, fica fácil descobrir sua idade. Em 2021, Buffett fará 91 anos de idade.

Como Warren Buffett ficou rico?

O bilionário Warren Buffett ficou rico basicamente por conta da sua habilidade com investimentos. No início, grande parte de seus ganhos vinha da administração de recursos de terceiros. Posteriormente, a própria rentabilidade de Buffett gerou uma multiplicação expressiva de seu patrimônio.

Quais ações Warren Buffett investe?

As ações que Warren Buffett investem se alteram ao longo do tempo, de acordo com as compras e vendas realizadas pelo investidor. Algumas das ações que Warren Buffett investe são: Apple, Bank of America, Cola Cola e American Express.

Qual a teoria de Warren Buffett?

Warren Buffett segue a dinâmica de compra de ações subvalorizadas, com potencial de crescimento de longo prazo, em setores sólidos e com boas distribuições de dividendos.