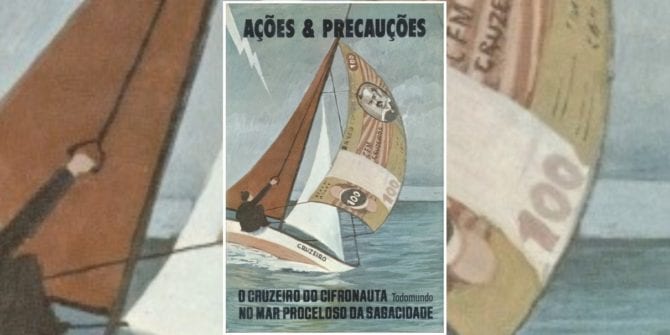

Ações & precauções: o livro pioneiro de Gerard Haentzschel sobre dividendos

Num tempo onde os brasileiros não podiam sequer votar; poupar e investir – ao invés de especular – era ainda mais difícil do que hoje, com todas as informações sobre renda variável circulando livremente. Eis a relevância de uma obra que merece o devido destaque.

Por Jean Tosetto

Em seu clássico livro “Faça fortuna com ações antes que seja tarde” lançado em 1994, Décio Bazin reproduziu um texto publicado na revista Balanço Financeiro em setembro de 1985, onde ele reconhecia a influência do livro “Ações & precauções” em sua busca por uma fórmula matemática acessível para selecionar boas ações pagadoras de dividendos.

Bazin recebeu o exemplar do livro diretamente das mãos de seu autor, Gerard Haentzschel, que vivia no Rio de Janeiro e vinha para São Paulo duas ou três vezes por ano entregar artigos para a Gazeta Mercantil, onde Bazin trabalhava.

A despeito dos elogios à obra, que ensinava que “o valor de um investimento é medido pelo rendimento que ele pode proporcionar”, Bazin considerou seu subtítulo como atroz: “O cruzeiro do cifronauta Todomundo no mar proceloso da sagacidade”.

Tempos psicodélicos

Devemos considerar, porém, o contexto da época de seu lançamento. A redação do livro foi concluída em maio de 1973 e um adendo sobre a lei que criou o mercado de debêntures no Brasil foi incluído em agosto do mesmo ano. Eram os anos de chumbo da Ditadura Militar (jamais citada no livro) que, no entanto, não reprimia a cultura psicodélica da época, haja vista que o hoje engravatado Ronnie Von havia lançado em 1969 um disco chamado “A Misteriosa Luta do Reino de Parassempre Contra o Império de Nunca Mais”.

Ou seja, palavras inventadas eram a tônica daquele tempo, o que explica o termo “cifronauta” que pode ser entendido como um viajante financeiro, que segundo o autor é um investidor que não sabe exatamente quando é também um especulador. “Todomundo” é o nome de um personagem que representa aquele sujeito que segue a manada no mercado de capitais, lembrando que todos nós temos um pouco de “Todomundo” e por isso sentimos certa simpatia por ele.

A despeito da psicodelia e de sabermos tão pouco sobre Gerard Haentzschel, deduzimos que ele não era um jovem rebelde e cabeludo, mas um senhor de pelo menos meia idade quando escreveu o livro, dado suas referências eruditas a filósofos, como Descartes e Platão, mescladas com um vocabulário vernacular que enriquecia suas analogias para diferenciar o que é investimento de especulação – e as gírias da Jovem Guarda ficaram de fora disso.

Vale lembrar que, se naquela época havia a figura do cifronauta, ainda não existia o internauta e, portanto, as fontes de informações eram escassas e o intercâmbio com pesquisadores sobre investimentos de outros países simplesmente não existia.

A luz no fim do túnel

O investidor brasileiro de 1973 operava praticamente no escuro, sem métricas fundamentalistas, sem fórmulas, sem balizamentos por indicadores claros. Reside aqui a importância do livro “Ações & precauções”; trata-se de uma tentativa de trazer luz a um assunto nebuloso, além de seu o esforço para divulgar a cultura dos dividendos como foco de uma estratégia de longo prazo, refutando as práticas especulativas do mercado.

Sem fazer qualquer menção ao Regime Militar que interviu no Governo Federal em 1964, Haentzschel faz um comparativo dos cenários econômicos entre aquele ano e 1973. Em 1964 a inflação rondava a casa dos 100% ao ano, ao passo que em 1973 ela estava em “toleráveis” 12 a 15% ao ano. Em 1964 a carga tributária sobre a distribuição de dividendos era altíssima: exorbitantes 86%, ao passo que ela havia caído para algo em torno de 15% em 1973.

Segundo o autor, tanto a inflação alta como a tributação excessiva deseducou o brasileiro, que tinha pouco o nenhum incentivo para fazer poupança e investir, e quando operava em Bolsa o fazia de modo meramente especulativo, esperando a cotação da ação subir para vender na sequência.

Haentzschel previa que os níveis inflacionários se manteriam comedidos nos próximos anos e que comprar ações considerando o retorno por meio de dividendos era a estratégia correta a seguir, ao invés de optar somente pela renda fixa e por suas Letras de Crédito. A hiperinflação voltaria com força total na década seguinte, mas quase meio século depois, o livro remanesce correto neste conceito.

Conhecimento datado

Em certos aspectos, porém, a leitura de “Ações & precauções” tem pouco a acrescentar para o cenário atual, salvo ser um registro de como as Bolsas brasileiras funcionavam na época. As principais Bolsas eram a do Rio de Janeiro e de São Paulo, mas haviam Bolsas menores e setorizadas em outras capitais estaduais. Atualmente, o Brasil conta apenas com a B3 em São Paulo.

Em 1973, as ações das empresas de capital aberto eram lançadas no mercado sempre pelo valor nominal de um cruzeiro e dados como lucro por ação e dividendos pagos por ação eram divulgados sempre baseados neste valor nominal, restando ao investidor fazer a devida conversão para o preço pago na ação, que naturalmente era variável.

Ações preferenciais versus ações ordinárias

Naquela época havia também grande discrepância entre os preços de ações ordinárias e preferenciais de uma empresa. As ações ordinárias eram mais baratas e davam poder de voto aos acionistas, mas raramente pagavam dividendos, tendo pouca liquidez. Já as ações preferenciais eram mais caras, pois garantiam a distribuição de dividendos sempre que a empresa fechava um semestre ou um ano no lucro. Hoje, as ações ordinárias também distribuem dividendos e, em alguns casos, existe paridade nas cotações com ações preferenciais, que continuam sem direito a voto nas assembleias.

Um dos capítulos do livro discutia o Fundo 157, baseado numa Lei Federal que proporcionava isenção parcial do pagamento de impostos para contribuintes que optassem pelo mercado acionário através deste recurso, no qual o investimento deveria ser mantido por pelo menos três anos. A opção pelo investimento era feita na declaração anual do imposto de renda e Haentzschel analisava, através de cálculos de exemplo, até que ponto seria vantajoso optar por este tipo de isenção, que hoje já não existe.

Diversificação: os papéis de viúva

Outro capítulo foi dedicado à montagem de uma carteira hipotética de investimentos para uma viúva que pagava aluguel no imóvel onde morava, na qual o autor cristaliza a expressão “papéis de viúva” propondo que o dinheiro herdado do marido fosse convertido em ações de boas empresas que pagam dividendos, deixando uma reserva de emergência em renda fixa.

Deste modo ele correlaciona os rendimentos das empresas através dos dividendos com o rendimento do mercado imobiliário através dos aluguéis e com o rendimento da renda fixa, que em 1973 pagava em torno de 22% ao ano, cujo ganho real era corroído por 15% de inflação. Eis aqui o conceito de carteira previdenciária, embora não batizado com este nome, e de brinde vem o conceito da diversificação de ativos.

Bois sem nomes

Aliás, Gerard Haentzschel aborda vários conceitos sem nomeá-los, e que somente vários anos depois seriam desenvolvidos por outros autores, no Brasil e no exterior. Ele descreve a relação entre lucro por ação e dividendo pago por ação sem usar o termo “Pay Out”, e chega a tangenciar o conceito de Valuation sem mencionar esta palavra:

“Em expiação do pecado da instabilidade, o valor intrínseco foi execrado. Por muito favor, concedem-lhe hoje o direito de ser determinado em função da rentabilidade da coisa avaliada (através do método de cálculo regressivo no qual não nos aprofundaremos).”

Outro capítulo importante do livro trata da “Rentabilidade Patrimonial”, como o autor se referia ao que hoje conhecemos como “Retorno sobre o Patrimônio Líquido” (RPL ou ROE, sigla em inglês para “Return On Equity”). Embora não haja definição de parâmetros para selecionar uma boa empresa, este conceito é reconhecido como importante fonte de comparação entre as empresas listadas nas Bolsas.

A razão entre preço e lucro da ação

O único indicador fundamentalista que ele aborda com nome universal, reconhecendo que foi apresentado inicialmente nos Estados Unidos, é a relação entre preço e lucro da ação (P/L) fazendo a ressalva de que, no Brasil, os resultados de P/L das empresas divulgados pelos jornais e revistas especializados em finanças não eram muito precisos ou confiáveis, pois cada veículo de comunicação adotava um método particular de cálculo, muitas vezes desconsiderando bonificações recentes nas ações, que distorciam os resultados das contas.

As bonificações de ações, a propósito, eram muito comuns na época e o autor alertava para o fato de que elas não substituíam os dividendos como rendimentos reais das ações. Algumas empresas pagavam poucos dividendos, mas deixavam Todomundo contente com fartas bonificações, que ao pé da letra era como dividir um bolo em mais fatias. Ou seja: a bonificação aumenta o número de ações, mas o valor patrimonial de cada ação diminui proporcionalmente, reduzindo também o lucro por ação.

A razão entre preço e dividendo da ação

Como o P/L das ações era pouco confiável para Haentzschel, ele propunha que se calculasse o P/D, ou melhor: o preço da ação dividido pelo dividendo pago por ação, que resultaria na expectativa de quantos anos seriam necessários para o investimento na ação retornar em forma de dividendos – um modo diferente de analisar o Dividend Yield, termo que igualmente não aparece no livro, mas que na fórmula proposta por Bazin seria o indicador mais importante de todos, ao se adotar 6% como referência mínima.

Através das ferramentas quase primitivas que o autor apresenta em “Ações & precauções”, ele consegue definir algumas recomendações que poderiam ser sintetizadas no que seria sua regra de ouro:

Ao comprar uma ação o investidor deve considerar a liquidez, a segurança e a rentabilidade de uma empresa.

Nota-se que a liquidez chega a se sobrepor sobre a rentabilidade de uma ação e que o longo prazo, para o autor, não ia muito além de três anos – reflexo de uma economia que ainda estava se reorganizando num país em transição de feições rurais para feições urbanas.

Ainda sobre a liquidez, embora Gerard se posicionasse contra as práticas especulativas, ele reconhecia que os especuladores conferiam liquidez ao mercado de capitais em geral, e isso não se alterou com o passar dos anos.

Por segurança, o autor se referia às empresas capazes de operar independente das variações econômicas do país, oferecendo lucros reais para seus sócios, os portadores das ações. Vale notar que, já naquela época, os bancos e as empresas ligadas ao setor energético gozavam de boa reputação relacionada à entrega ininterrupta de dividendos.

Histórico de bons resultados

Haentzschel também recomenda que se avalie o histórico de pagamentos de dividendos de uma empresa, e que embora não há garantias de que uma empresa vá pagar dividendos no próximo ano, se houver cinco anos de pagamento em linha de dividendos, não há razões para acreditar que esta prática seja interrompida. Há uma tolerância para pagamentos em linha no período mínimo de três anos. Porém, a apresentação de lucros demasiados sem histórico pregresso condizente, não configura necessariamente em uma decisão de aporte na empresa.

O mercado financeiro brasileiro funcionava baseado em leis da década de 1940 e o autor de “Ações & precauções” defendia a revisão e adequação delas para o novo momento que as Bolsas brasileiras viviam no começo da década de 1970, sendo atendido, poucos anos depois, com uma nova lei sobre as Sociedades Anônimas, que está em voga até hoje.

Conclusões pessoais sobre informações de terceiros

Já naquela época o autor recomendava cautela com as dicas e bizus que se alastravam nos pregões das Bolsas e que um investidor deveria sim, consultar analistas de investimentos, mas para pedir informações, e não conclusões sobre investimentos em renda variável. Conforme o livro orienta, uma decisão de investimento cabe apenas ao portador do capital envolvido.

Para Gerard Haentzschel, “tanto quanto se pode ter convicção, é certo que o mercado de ações oferece, presentemente, as melhores oportunidades de investimento. Únicas, mesmo. Contanto, que a aplicação de recursos seja presidida por cautela e critérios sadios”. Até o momento, a Internet não foi capaz de perscrutar sua biografia. Há poucos registros eletrônicos relacionados com seu nome. Sabe-se, por exemplo, que ele também colaborava com o Jornal do Brasil e um de seus artigos, publicado em novembro de 1980, circula em PDF com o título de “Vigas econômicas ou ripas financeiras”.

Agradecimento a um pioneiro

Não temos como confirmar se ele atingiu a independência financeira investindo conforme seus preceitos, ou se Haentzschel já era um homem abastado quando escreveu seu livro, que está fora de circulação há décadas. Mesmo em sebos é muito difícil encontrar um exemplar original e tivemos acesso apenas à fotocópia de um exemplar da biblioteca do ISCA – Instituto Superior de Ciências Aplicadas de Limeira, no interior de São Paulo.

A despeito disso, devemos reconhecer, mesmo que tardiamente, a relevância e a importância deste livro para os investidores de longo prazo no Brasil, sabendo que seus ensinamentos chegaram aos demais pioneiros da estratégia baseada em dividendos, ou não seria mencionado com destaque na obra de Décio Bazin – até hoje o grande baluarte brasileiro neste sentido.

Levando um legado adiante

Os tempos são outros e temos novas ferramentas e muito mais informações para analisar bons investimentos, inclusive novos livros – entre eles destacamos o “Guia Suno Dividendos”, de nossa lavra em parceria com Tiago Reis.

Para coleta de ricas informações sobre os melhores ativos da Bolsa, das quais você pode tirar as próprias conclusões, deixamos o convite para assinar os serviços da Suno Research. Aqui valorizamos as empresas, a História e o investidor em primeiro lugar.